ENSXXI Nº 114

MARZO - ABRIL 2024

Artículos relacionados

A vueltas con el cupo vasco

Doctor en Derecho

EL DEBATE CONSTITUCIONAL

En el Antiguo Régimen las provincias vascongadas eran una especie de provincias exentas, dado que no estaban sujetas al sistema tributario existente en el resto del Estado en términos generales. Eran unas provincias pobres al término de la primera Guerra Carlista en 1839, por lo que dicha situación tributaria no era demasiado problemática, al contrario que podía suponer con el desarrollo económico de las mismas en el último tercio del siglo XIX.

La Ley de 25 de octubre de 1839 debía haber integrado plenamente a las provincias vascas en el sistema constitucional español, pero dicha Ley no fue objeto de una íntegra aplicación y, en esta materia, dichas provincias continuaron sin aplicar el sistema tributario estatal. Será al final de las guerras carlistas cuando a través de la Ley de 21 de julio de 1876 se incorporaron las provincias vascongadas al “concierto económico-financiero que regía en el Estado”, en este caso a los tributos estatales. Sin embargo, dado que la Administración tributaria desconocía los datos fiscales de los ciudadanos de dichas provincias, se buscó una fórmula original para el cobro de los impuestos estatales. Así, las Diputaciones Forales cobraban los tributos del Estado e ingresaban su importe en la Hacienda estatal, “el cupo”, una vez descontados los gastos de gestión de cobro.

Este sistema transitorio sin embargo se prorrogó en 1887 y, más tarde, se fue prorrogando sucesivamente por períodos más o menos prolongados y fijándose el importe de los cupos de los distintos períodos y su actualización. Sistema que se mantuvo en Álava hasta la llegada de la Democracia en 1977. Un sistema de Conciertos muy lejano de la mitología sobre la idea de “pacto”, cuando la realidad fue que dichos Conciertos fueron aprobados por decreto del Gobierno.

"El Estatuto Vasco restauró el sistema de Conciertos con Vizcaya y Guipúzcoa, pero al propio tiempo se cambió totalmente dicho régimen"

No obstante, dado que existía una diferencia entre el importe del cupo y la cantidad efectiva que cobraban las Diputaciones Forales, el régimen de Conciertos constituía un motor de crecimiento de las provincias vascas, dado que una parte de la masa de capital escapaba al poder tributario del Estado y con ello se evitaban además controles ajenos. De este modo la burguesía vasca se beneficiaba de unos bajos impuestos, mientras que los excedentes podían ser reinvertidos, al mismo tiempo que el sistema de conciertos se fue asentando y se desarrolló con el Concierto aprobado por Real Decreto de 9 de junio de 1925 bajo la Dictadura de Primo de Rivera, situación que se mantuvo con la llegada de la II República y que, en este punto, no siguió la Constitución de 1812, dado que esta última proclamó la contribución a las cargas del Estado sin ningún tipo de privilegio o excepción.

"El nuevo régimen de Conciertos ha modificado sustancialmente el régimen anterior, al mismo tiempo que dicho régimen ha ido avalándose por los distintos acuerdos políticos que se han sucedido con los diferentes Gobiernos"

La Constitución del año 1978 preveía la actualización del régimen de Conciertos, pero la presión política y la pretensión de acabar con la violencia terrorista determinaron que se aceptara un nuevo sistema. El régimen tradicional se basaba en que las Diputaciones Forales cobraban los tributos del Estado e ingresaban su importe en la Hacienda estatal, sin embargo dicho sistema fue sustituido por otro muy diferente. En efecto, el primer Concierto del año 1981 fue un concierto con un contenido ex novo, aunque formalmente se amparaba en el Concierto Económico con Álava de 1976, dado que se cambió radicalmente la relación económico financiera del Estado con las provincias vascas. En efecto, el Estatuto Vasco restauró el sistema de Conciertos con Vizcaya y Guipúzcoa, pero al propio tiempo se cambió totalmente dicho régimen: no iban a ver tres Conciertos sino solo uno, el Concierto Económico de la Comunidad Autónoma del País Vasco, sin base alguna de los llamados derechos históricos. Un Concierto donde se garantizaría la percepción de unos recursos fiscales, por lo que también se reconoció a la Comunidad citada la potestad de crear un sistema tributario propio al margen del estatal y que tampoco estaba entre dichos derechos históricos. En segundo lugar, el importe del Cupo se fija de común acuerdo entre el Estado y dicha Comunidad Autónoma, de modo que el Estado no puede ahora modificar unilateralmente dicho sistema y la correspondiente aportación. Finalmente, esta aportación que debe realizarse ahora al Estado está integrada por un cupo global calculado en base a los gastos del Estado realizados en dicha Comunidad y no en función de los ingresos de los diferentes Territorios Históricos (o en función de los Estado), con lo que dicha aportación no se efectuará ahora en función de los ingresos fiscales de dichos Territorios y, por tanto, con la posibilidad de obtención de unos ingresos adicionales con los que financiar los servicios públicos en la indicada Comunidad. En definitiva, el nuevo régimen de Conciertos ha modificado sustancialmente el régimen anterior, al mismo tiempo que dicho régimen ha ido avalándose por los distintos acuerdos políticos que se han sucedido con los diferentes Gobiernos, como el acuerdo firmado por el Presidente del Gobierno el 5 de mayo de 2017, sancionado por la Comisión Mixta del Concierto Económico el 19 de julio de 2017 y siendo aprobado por el Congreso de los Diputados el día 23 de noviembre de 2017, a través de dos proyectos de ley, donde se aprueba el nuevo Concierto Económico y se fija la metodología del señalamiento del cupo del País Vasco para el quinquenio 2017-2021.

"El Informe de la Comisión de Expertos para la reforma del sistema de financiación de las Comunidades Autónomas concluye que el nuevo modelo de financiación debería incorporar a las comunidades forales a la financiación de la solidaridad interterritorial"

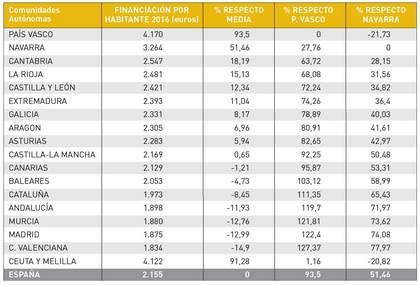

Precisamente el Informe de la Comisión de Expertos para la reforma del sistema de financiación de las Comunidades Autónomas, hecho público el día 27 de julio de 2017, concluye que el nuevo modelo de financiación debería incorporar a las comunidades forales a la financiación de la solidaridad interterritorial, “desactivando” el foco de inestabilidad institucional que existe en este ámbito derivado de la desigualdad de recursos y gastos en servicios públicos fundamentales entre Comunidades Autónomas de régimen común y forales, de modo que estas Comunidades forales deberían aportar unos 2.600 millones de euros a la solidaridad interregional para financiar los servicios fundamentales en territorio común. Al mismo tiempo que resulta imprescindible una revisión del cálculo del cupo y de la aportación, así como de los ajustes al consumo del IVA para adecuarlos a las directrices que establece la normativa vigente. Dicha revisión debería igualmente incorporar una valoración realista de las cargas no asumidas por los territorios forales, entre las que habría de incluir la nivelación interregional, así como basarse en los últimos datos disponibles de consumo regional y otros agregados de interés para el cálculo. Al mismo tiempo que dichos expertos indican que las Comunidades de régimen foral “gastaron en 2016 por unidad de necesidad en torno a un 30% más que las de régimen común y se han alejado desde 2007 en su nivel de gasto por habitante ajustado”.

Existen por tanto grandes diferencias entre las Comunidades de territorio común y las forales en materia de financiación, por lo que debería aprovecharse la creación del nuevo sistema de financiación general de las Comunidades Autónomas para conseguir la introducción de un nuevo modelo en donde se colmen las aspiraciones en materia de financiación de las Comunidades más perjudicadas, se eliminen las diferencias no justificadas entre ambos tipos de Comunidades, al mismo tiempo que se consiga integrar las reivindicaciones que sobre esta materia tiene Cataluña.

Palabras clave: Comunidades Autónomas, Sistema de financiación, Nuevo modelo.

Keywords: Autonomous regions, Financing system, New model.

Resumen Existen grandes diferencias entre las Comunidades de territorio común y las forales en materia de financiación, por lo que debería aprovecharse la creación del nuevo sistema de financiación general de las Comunidades Autónomas para conseguir la introducción de un nuevo modelo en donde se colmen las aspiraciones en materia de financiación de las Comunidades más perjudicadas, se eliminen las diferencias no justificadas entre ambos tipos de Comunidades, al mismo tiempo que se consiga integrar las reivindicaciones que sobre esta materia tiene Cataluña. Abstract There are major differences in Spain in terms of financing between the Basque country and Navarre on one hand, and the other regions. Accordingly, the creation of the new system for general financing of the Autonomous Regions should be used to introduce a new model to meet the financing ambitions of the most affected regions, to end unjustified differences between the two types of regions, and to address Catalonia's demands on this issue. |

INICIO | HEMEROTECA | CONFERENCIAS | PODCAST | STAFF | CONTACTO

AVISO LEGAL | POLÍTICA EDITORIAL | POLÍTICA DE COOKIES | POLÍTICA DE PRIVACIDAD

Producido por: AXIONNET NETWORK, S.L.

Síguenos en