ENSXXI Nº 125

ENERO - FEBRERO 2026

Artículos relacionados

Planificar con éxito la jubilación en una vida de 100 años

Socia de Abante

CONGRESO NOTARIAL 2020

Es una realidad que los españoles estamos cada vez más preocupados por cómo financiaremos nuestra jubilación. Intuimos que algo no va bien y eso nos inquieta. Ahora bien, lo curioso es que, a pesar de ser una de nuestras mayores preocupaciones, es escaso el número de personas que se ocupan de planificarla correctamente, cuando, además, esta etapa vital será cada vez más heterogénea por cómo cada uno de nosotros decidimos aprovechar una vida mucho más larga.

Los números dicen que solo uno de cada tres españoles ha empezado a ahorrar con este objetivo y que son muchos menos los que piensan que están ahorrando lo suficiente.

Es lógico que nos pase. Cuando pensamos en ahorrar, previamente, tenemos que tomar una decisión: ¿me lo gasto hoy o lo guardo para mañana? Aunque nuestra primera intención es ahorrar, en la mayoría de los casos, acabamos pensando que mañana será un buen día para empezar y así sucesivamente. Esto nos ocurre porque estamos diseñados para dar prioridad a las decisiones que tomamos en el presente y, en cambio, ver el futuro en tercera persona.

Nuestro proyecto personal y económico para la jubilación será muy diferente al de nuestros padres y no debe ser improvisado

Otro obstáculo al que nos enfrentamos es que no podemos aprender a jubilarnos con éxito de nuestra propia experiencia, porque solo nos jubilamos una vez. Tampoco de lo que nos han enseñado nuestros padres, y que tan presente tenemos a través de nuestras creencias y valores, porque ellos han vivido una realidad muy diferente a la que viviremos nosotros.

Las recetas de nuestros padres no nos ayudan

La generación anterior se ha jubilado a los 65 años y está disfrutando de un largo retiro sin tener, necesariamente, que haberlo planificado. Esto ha sido así porque los jubilados de hoy han accedido a un sistema de pensiones muy generoso que les ha dado, en forma de pensión, el doble de lo que han cotizado y, también, porque siendo conservadores con sus inversiones han tenido rentabilidades anuales medias del 8%, lo que ha significado multiplicar por cinco veces su ahorro en veinte años.

Nuestro proyecto personal y económico para la jubilación será muy diferente al de nuestros padres y no debe ser improvisado, fundamentalmente, por tres motivos: necesitaremos más dinero, dispondremos de menos recursos y tendremos que asumir más riesgo con nuestras inversiones. Vamos a analizar estos tres motivos.

1. Necesitaremos más dinero, por tres razones:

Viviremos más años: en los últimos 100 años, la esperanza de vida en España se ha duplicado. Ha pasado de 40 a 83 años y, según los expertos, cada día que pasa se incrementa en cinco horas. Piense que lo razonable será que viva más años que sus padres y abuelos y que, para los menores de 50 años, vivir hasta los 100 no será ciencia ficción. Además, si es mujer, considere que por razones biológicas de media podría vivir cinco años más que los hombres.

Necesitamos desvincular la jubilación de la edad y vincularla a nuestro estado de salud. Para ello, debemos pensar más en cómo nos sentimos en cada etapa de nuestra vida y menos en cuántos años hace que nací y qué creencias tengo en relación con la edad que tengo

A los 65 años tendremos más salud: según los expertos, dos tercios de nuestra calidad de vida en la etapa tardía depende de que tengamos hábitos saludables. Además, tener un propósito de vida más allá de los 65/70 años nos ayudará a encontrar motivos para cuidarnos y a establecer mejor nuestras prioridades. Hoy está demostrado que, cuantos más años se cumplen mayor es la probabilidad de tener buena salud hasta edades avanzadas. Por ello, si alguien piensa que no merece la pena vivir más años porque los viviría con mala salud, se equivoca.

Vivimos el doble, pero mantenemos la edad de jubilación en los 65 años, que se estableció en 1919 con la regulación del primer sistema público de pensiones español. Se estableció esta fecha cuando solo el 25% de las personas llegaban a esta edad y, además, los que tenían la suerte de llegar, con frecuencia, tenían problemas de salud y solo vivían ocho años más de media. Hoy llegan a los 65 años el 90% de los españoles, con mucha mejor salud y de media viven tres veces más (23 años). Además, los expertos apuntan que el 50% de los niños que nazcan hoy en Occidente vivirán más de 100 años.

Lo curioso es que, viviendo el doble de años, seguimos manteniendo una edad de jubilación parecida (65 a 67 años) y que cuando le preguntamos a nuestros hijos a que edad se quieren jubilar, siguen pensando en los 65 años o incluso antes.

Necesitamos desvincular la jubilación de la edad y vincularla a nuestro estado de salud. Para ello, debemos pensar más en cómo nos sentimos en cada etapa de nuestra vida y menos en cuántos años hace que nací y qué creencias tengo en relación con la edad que tengo.

No nos debería asustar pensar que pronto nos jubilaremos a los 80 años, pues, en una vida de 100 años, todavía nos quedarían por delante 20 años para disfrutar de todo aquello que no pudimos hacer en la etapa activa.

En una vida de 100 años, jubilarse a los 65/70 años y ser conservadores significa que nuestro esfuerzo de ahorro debería incrementarse entre 15 y 20 veces para acceder a una jubilación similar en términos económicos a la que tuvieron las generaciones que nos preceden

2. Dispondremos de menos recursos: si seguimos pensando en mantener la edad de jubilación entre los 65 y los 67 años, casi con total seguridad, las pensiones públicas serán menores, porque no será posible financiar una jubilación cada vez más larga, en un país que tiene cada vez menos niños.

Los expertos apuntan que, para que el sistema actual fuese sostenible, habría que reducir las pensiones, de media, entre un 30% y un 50%. De hecho, eso era lo que estaba previsto que ocurriese tras la aprobación de las dos últimas reformas de la Seguridad Social, aunque actualmente no se están aplicando, lo que no hace más que retrasar el problema.

Y lo que nos deje de aportar el Estado, lo tendremos que ahorrar nosotros.

3.Tenemos que asumir riesgo para conseguir nuestros objetivos: ser conservadores con la inversión hoy nos daría, en el mejor de los casos, rentabilidades similares al 2%, lo que significaría que necesitaríamos 80 años para multiplicar el capital por cinco veces, cuando antes necesitábamos 20 años.

El mayor riesgo que asumimos no es tener fluctuaciones en las inversiones en el periodo anterior a la jubilación, sino darnos cuenta a los 85 años de que no nos queda patrimonio por haber tomado una decisión de inversión conservadora. Y que, si se hubiese asumido algo más de riesgo, se habrían cubierto las necesidades hasta los 100 años.

En una vida de 100 años, jubilarse a los 65/70 años y ser conservadores significa que nuestro esfuerzo de ahorro debería incrementarse entre 15 y 20 veces para acceder a una jubilación similar en términos económicos a la que tuvieron las generaciones que nos preceden.

Como esto no será posible en la gran mayoría de los casos, además de ahorrar, hay plantearse asumir más riesgo y profesionalizar las decisiones de inversión.

Aunque parece obvio, 2019 es un claro ejemplo de lo mucho que nos cuesta asumir riesgo. Ha sido un año magnífico de bolsa, en el que se han obtenido rentabilidades del entorno del 20%, pero muchos inversores se lo han perdido paralizados por los malos resultados del año 2018. Han preferido tener sus inversiones en activos conservadores a cambio de una rentabilidad cercana al 0%.

Un plan para tomar las riendas de nuestro futuro

La solución para conseguir la jubilación que deseamos parte de cuestionar nuestras creencias en lo relativo a la jubilación y mirar nuestro futuro de una manera más creativa, realizando un ejercicio de planificación financiera.

La planificación financiera es el proceso que permite a las personas prever su futuro de una forma adecuada y, lo que es más importante, controlarlo de una manera racional, al enseñarle a su yo futuro cuáles pueden ser las consecuencias económicas de las decisiones de consumo, ahorro e inversión que tiene previsto tomar su yo presente y cómo puede influirle en su plan, por ejemplo, jubilarse a los 65 o a los 70 años. Facilita, por tanto, que dejemos de ver el futuro en tercera persona para verlo en primera y, con ello, tomemos las riendas de nuestro futuro, pues si no nos gusta lo que vemos, estamos a tiempo de cambiarlo.

Vamos a verlo con un ejemplo. Imaginemos a Carlos, un notario de 55 años cuyo hijo pequeño acaba de terminar la carrera. Además, Carlos y su mujer, Ana, ya han terminado de pagar la hipoteca sobre su vivienda habitual y sobre su segunda residencia.

La solución para conseguir la jubilación que deseamos parte de cuestionar nuestras creencias en lo relativo a la jubilación y mirar nuestro futuro de una manera más creativa, realizando un ejercicio de planificación financiera

Carlos está convencido de que todavía le quedan muchos años de vida y los afrontará en las mejores condiciones posibles, si toma las decisiones adecuadas, tanto en el ámbito personal como en el económico. Ahora que ha reducido sus cargas financieras y que sus hijos ya son mayores, considera que es un buen momento para ocuparse de su futuro, quiere planificar su jubilación para vivir todos esos años como desea y por eso quiere definir un plan que le garantice el nivel de bienestar que quiere y que, en términos económicos, Carlos ha valorado en 3.000 euros mensuales (incluyendo el efecto anual de la inflación, que, para este caso, consideramos que es de media un 2% anual), adicionales a la pensión que reciba del Estado.

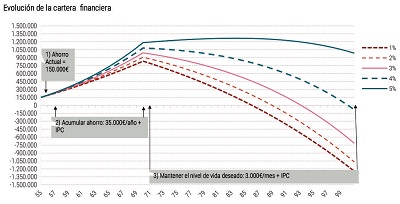

Su patrimonio actual está compuesto por 150.000 euros, que tiene en cuentas corrientes y depósitos, porque siempre ha sido conservador con sus inversiones, cree que con el dinero del futuro es “mejor no jugársela” -y tiene, como hemos visto, dos viviendas de uso personal-.

A Carlos le gusta su profesión y no tiene ninguna prisa por jubilarse. Tiene previsto hacerlo a los 70 años, o más tarde, si se ampliase la edad de jubilación forzosa prevista para los notarios. Y de sus ingresos en la notaría se ha propuesto ahorrar cada año 35.000 euros. Pero Carlos tiene la duda de si esta cantidad será suficiente.

Para ayudar a Carlos, con la información que nos ha dado sobre lo que tiene, lo que puede ahorrar y lo que necesita para financiar su jubilación, le hemos enseñado un cuadro con la evolución de su patrimonio en diferentes escenarios de rentabilidad para que pueda enseñar a su yo futuro las consecuencias de invertir su dinero en una cartera conservadora.

Tras ver los resultados, Carlos ha entendido que el riesgo no son las fluctuaciones que pueda ver en su cartera durante la etapa de acumulación (entre los 55 años y los 70), sino que la falta de rentabilidad a lo largo de esos años provoque que cuando llegue a los 85 años haya consumido todo su patrimonio financiero, cuando ya no tiene margen de actuación y tan solo podría vender los inmuebles que usa y que quería dejar a sus hijos en herencia. Por eso, analiza con su asesor las opciones que tiene y la rentabilidad que necesita, para terminar construyendo una cartera que tenga un objetivo mínimo de rentabilidad del 4%.

En mi experiencia, hacer un ejercicio similar a este, le permitirá elegir la estrategia que mejor encaje con su proyecto económico y estoy segura de que mejorará algunas de las decisiones que tenía previsto tomar, antes de hacer su plan financiero, en el ámbito del consumo, ahorro e inversión. No han sido pocas las veces que he oído decir: “Ojalá lo hubiera hecho diez años antes, habría tomado decisiones muy diferentes”.

Hacer una planificación financiera puede que no sea suficiente, porque existen algunas circunstancias que pueden desvirtuar nuestros planes de ahorro e inversión

Ahora bien, hacer una planificación financiera puede que no sea suficiente, porque existen algunas circunstancias que pueden desvirtuar nuestros planes de ahorro e inversión como, por ejemplo, el fallecimiento, o incapacidad de la persona que genera mayores ingresos para la familia, lo que supondría perder el grueso, o una parte importante, de los mismos y, consecuentemente, trastocar los planes que se tejieron laboriosamente a lo largo de los años, como la educación de los hijos, la casa en la que vivimos o garantizar un nivel de vida adecuado para nuestra familia. Además, la prolongación de la vida genera en muchas personas una inmensa preocupación tanto en lo relativo a la necesidad de tener cubiertos unos mínimos de calidad de vida en situaciones de dependencia, como en la forma en que podrá financiar una jubilación de 30 o 40 años.

Un proyecto completo para esta etapa de la vida no consiste en contratar un producto de ahorro para la jubilación, ni, aunque sea un gran avance, en realizar una planificación financiera en la que se defina el plan de ahorro e inversión que le permita mantener el nivel de vida deseado, sino que, adicionalmente, requiere que el plan financiero se coordine y complemente con un buen plan de previsión con el que también asegure su futuro ante los retos que se plantean en cada una de las etapas de la vida, tanto si esta evoluciona como esperamos, como si surgen imprevistos no deseados.

Palabras clave: Jubilación, Ahorro, Plan de previsión.

Keywords: Retirement, Savings, Pension Plan.

Resumen Es una realidad que los españoles estamos cada vez más preocupados por cómo financiaremos nuestra jubilación. Intuimos que algo no va bien y eso nos inquieta. Ahora bien, lo curioso es que, a pesar de ser una de nuestras mayores preocupaciones, es escaso el número de personas que se ocupan de planificarla correctamente, cuando, además, esta etapa vital será cada vez más heterogénea por cómo cada uno de nosotros decidimos aprovechar una vida mucho más larga. Los números dicen que solo uno de cada tres españoles ha empezado a ahorrar con este objetivo y que son muchos menos los que piensan que están ahorrando lo suficiente. Tener un plan financiero y vital, que incluya una parte de previsión para cubrir imprevistos, nos ayudará a conseguir la jubilación que deseamos. Abstract Spaniards are increasingly worried about how they will finance their retirement. They sense that something is not right, and it worries them. However, what is odd is that despite it being one of their biggest concerns, the number of people who plan for it as they should is small, particularly when this stage of life will be increasingly varied because of how each individual decides to take advantage of living a much longer life. The figures tell us that only one in three Spaniards has begun to save with this objective in mind, and much fewer believe that they are saving enough. Having a plan covering one's finances and life, which includes precautions to deal with unforeseen events, will help people obtain the retirement they want. |

INICIO | HEMEROTECA | CONFERENCIAS | PODCAST | STAFF | CONTACTO

AVISO LEGAL | POLÍTICA EDITORIAL | POLÍTICA DE PRESERVACIÓN DIGITAL | POLÍTICA DE COOKIES | POLÍTICA DE PRIVACIDAD

Producido por: AXIONNET NETWORK, S.L.

Síguenos en