ENSXXI Nº 103

MAYO - JUNIO 2022

Artículos relacionados

Los efectos de la inflación en el Impuesto sobre la Renta

Profesor de Sistema Fiscal Español. Universidad de Oviedo

Miembro de la AEDAF

santiag@uniovi.es

DERECHO FISCAL

La economía de la imposición ha estudiado en profundidad los efectos de los procesos inflacionarios sobre los sistemas tributarios en general, y especialmente sobre los impuestos progresivos sobre la renta, como el Impuesto sobre la Renta de las Personas Físicas (IRPF).

Es necesario tener presente que los principales parámetros que determinan la obligación de contribuir (cálculo de la base imponible, tarifas de tipos impositivos, deducciones y desgravaciones), se configuran en términos nominales, y que la progresividad impositiva lleva a la aplicación de tipos de gravamen crecientes a medida que aumenta la renta nominal declarada. Estos dos elementos provocan que, en ausencia de ajustes, incrementos en la renta nominal provocados por un aumento en el nivel de precios, sin que varíe la capacidad económica real del contribuyente, supondrán la aplicación de tipos impositivos más elevados y un incremento la carga tributaria soportada.

“La progresividad impositiva lleva a la aplicación de tipos de gravamen crecientes a medida que aumenta la renta nominal declarada”

La inflación es considerada como un impuesto oculto, ya que permite a la Administración aumentar los ingresos sin tener que adoptar medidas de reforma tributaria, como incrementos en los tipos impositivos o recorte en los beneficios fiscales, que resultan claramente visibles para los contribuyentes.

Varios estudios empíricos (1) han contrastado que, incluso en períodos de inflación relativamente reducida, el impacto en el impuesto es importante, tanto en términos recaudatorios como por afectar a la progresividad y capacidad redistributiva del mismo, ya que los mayores incrementos porcentuales en los tipos impositivos medios se producen en el caso de los contribuyentes con rentas medias y bajas.

“La inflación es considerada como un impuesto oculto, ya que permite a la Administración aumentar los ingresos sin tener que adoptar medidas de reforma tributaria”

Obviamente, estos problemas se amplifican en los períodos de inflación elevada. España terminó el año 2021 con una inflación anual del 6,5%, la tasa más alta desde el año 1992. Sin embargo, ni el gobierno central ni los gobiernos de las Comunidades Autónomas, en el ámbito de sus respectivas competencias normativas, aprobaron ninguna medida para atenuar sus efectos negativos sobre el IRPF.

Las distorsiones provocadas por la inflación en el IRPF se producen por tres vías distintas: la determinación de la base imponible, el cálculo de la deuda tributaria y las desviaciones en los pagos impositivos reales en presencia de desfases recaudatorios.

“España terminó el año 2021 con una inflación anual del 6,5%, la tasa más alta desde el año 1992”

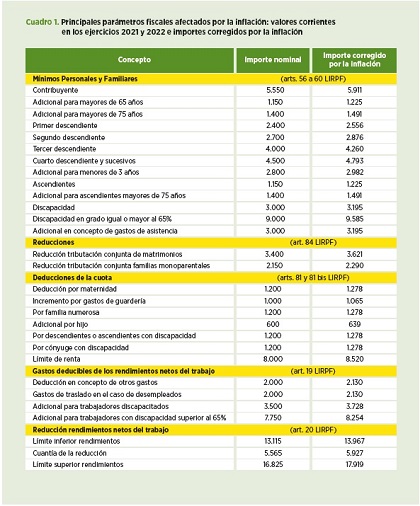

La inflación incide en la determinación de la base imponible al distorsionar el cálculo de la renta sometida a gravamen, que debería responder a valores reales y no verse alterada por incrementos meramente monetarios. Los rendimientos de capital, principalmente los obtenidos en forma de intereses o dividendos, los rendimientos de actividades económicas (fundamentalmente por la incidencia del componente monetario en el cómputo de las amortizaciones y en la valoración de existencias) y las ganancias de capital son los rendimientos que en mayor medida se ven afectados por los procesos inflacionarios. Por otra parte, cuando los contribuyentes pueden deducir gastos en una cuantía fija para la determinación de sus rendimientos netos, la inflación provoca una pérdida de valor en los mismos si no se actualizan anualmente. En la parte final del Cuadro 1 se recogen los gastos y reducciones aplicables en la determinación de los rendimientos netos del trabajo personal (arts. 19 y 20 Ley del impuesto) en los ejercicios 2021 y 2022, así como el valor actualizado que deberían tener en el año 2022 para compensar una inflación del 6,5%.

De todos los componentes que integran la base imponible del IRPF, sin duda los más sensibles a la inflación son las ganancias de capital, principalmente cuanto mayor sea su período de generación. Para compensar este efecto, el Real Decreto Ley 7/1996, de 7 de junio, introdujo la actualización del valor de adquisición de los bienes objeto de transmisión mediante la aplicación de los denominados coeficientes de corrección monetaria, que recogen la evolución del nivel de precios desde el momento de adquisición hasta el ejercicio en que se produce su transmisión.

“La inflación incide en la determinación de la base imponible al distorsionar el cálculo de la renta sometida a gravamen”

Posteriormente, la Ley 40/1998, de 9 de diciembre, del IRPF (art. 33.2), limitó su aplicación a las ganancias patrimoniales producidas como consecuencia de la transmisión de inmuebles. Finalmente, este mecanismo de compensación de la inflación se suprimió desde el 1 de enero de 2015 por la Ley 26/2014, de 27 de noviembre, al modificar la redacción del artículo 35 de la Ley 35/2006, de 28 de noviembre, del IRPF (en adelante LIRPF).

En las Comunidades de régimen foral, en el País Vasco (2) se continúan aplican los coeficientes de corrección monetaria en la transmisión de toda clase de bienes, y en la Comunidad Foral de Navarra se han suprimido como en territorio común.

En segundo lugar, la inflación altera la carga del impuesto y su distribución entre los contribuyentes debido a que, como hemos señalado anteriormente, las tarifas de tipos impositivos y las reducciones y deducciones por circunstancias personales y familiares se establecen en términos nominales, sin tener en cuenta su valor real, provocando la llamada progresividad en frío o rémora inflacionaria.

“La inflación altera la carga del impuesto y su distribución entre los contribuyentes, provocando la llamada progresividad en frío o rémora inflacionaria”

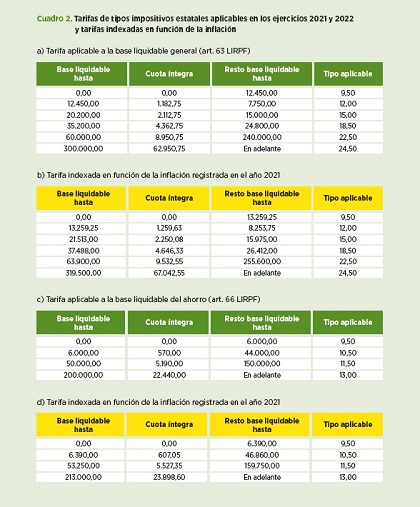

Las tarifas de tipos de gravamen progresivas por tramos suponen la aplicación de tipos crecientes a medida que aumentan las rentas nominales como consecuencia de la inflación, aunque la renta real del contribuyente no haya variado. Es evidente que esto puede llevar al contribuyente a la aplicación de tipos marginales mayores, al provocar el incremento en la renta declarada un cambio o salto de tramo. Aunque este fenómeno no se llegue a producir, al aumentar la parte de la renta que tributa al tipo marginal más elevado se produce un incremento en el tipo medio soportado por el contribuyente.

En el caso de las reducciones y deducciones por circunstancias personales y familiares, al tener una cuantía monetaria fija, la inflación disminuye su valor real, lo que aumenta la carga tributaria soportada por los contribuyentes que en mayor medida se benefician de ellas.

Para corregir la rémora inflacionaria es preciso que tanto las tarifas de tipos impositivos como los mínimos personales y familiares, reducciones y deducciones de la cuota se indexen anualmente en el importe de la inflación.

Los Cuadros 1 y 2 recogen el valor monetario de estos parámetros en los ejercicios 2021 y 2022 y los importes que deberían aplicarse en el año 2022 para compensar la inflación del 6,5% que se registró en 2021.

“Para corregir la rémora inflacionaria es preciso que tanto las tarifas de tipos impositivos como los mínimos personales y familiares, reducciones y deducciones de la cuota se indexen anualmente en el importe de la inflación”

Finalmente, la inflación también tiene efectos sobre la recaudación tributaria al distorsionar los pagos impositivos reales cuando se producen desfases entre el momento en que se obtiene la renta y el momento en que se paga efectivamente el impuesto (en el ejercicio siguiente). Para corregir este problema, la administración utiliza los sistemas de retención en origen y los pagos a cuenta, de forma que una parte de la tributación se anticipa al momento en que se generan las rentas.

Sin embargo, como todas las clases de renta no están sometidas ni a retención ni a ingresos o pagos a cuenta, estos mecanismos introducen una discriminación entre contribuyentes, reduciendo el valor real de los pagos impositivos de aquellos contribuyentes que no se ven afectados por ellos y aplazan el pago de su deuda tributaria al momento de realizar su declaración.

(1) DELGADO RIVERO, F., “La inflación y el IRPF. Algunas lecciones de la experiencia reciente en España”, Boletín Económico del ICE, 2640 (2005), pp. 41- 47. SANZ SANZ, J. F. y ROMERO JORDÁN, D., “La erosión inflacionaria del poder adquisitivo de los contribuyentes en el IRPF entre 2003-2007”, Cuadernos de Información Económica, 198 (2007), pp. 15-22.

(2) El artículo 45.2 de las Normas Forales que regulan el IRPF en los tres territorios de Álava, Vizcaya y Guipúzcoa establece que: “El valor de adquisición a que se refiere el apartado anterior se actualizará mediante la aplicación de los coeficientes que se aprueben reglamentariamente, atendiendo principalmente a la evolución del índice de precios al consumo producido desde la fecha de adquisición de los elementos patrimoniales y de la esperada para el ejercicio de su transmisión”.

Palabras clave: IRPF, Rémora inflacionaria, Progresividad en frío, Indexación.

Keywords: Personal Income Tax, Fiscal drag, Bracket creep, Indexing.

Resumen En el año 2021 nuestro país registró una inflación del 6,5%, la más elevada desde el año 1992. A pesar de que la inflación produce importantes alteraciones en la carga tributaria del IRPF, no se ha adoptado ninguna medida para compensar la misma. En este artículo se revisan los principales efectos que provocan los procesos inflacionarios en el impuesto y se muestra como tendrían que haber indexado las tarifas de tipos de gravamen y las reducciones y deducciones para compensar la rémora inflacionaria. Abstract Spain's inflation rate in 2021 was 6.5%, the highest since 1992. Despite inflation leading to significant changes in the personal income tax burden, no measure has been adopted to compensate for this. This article reviews the main effects on the tax caused by processes of inflation, and shows how the tax rates and the reductions and deductions should have been indexed to compensate for the fiscal drag caused by inflation. |

INICIO | HEMEROTECA | CONFERENCIAS | PODCAST | STAFF | CONTACTO

AVISO LEGAL | POLÍTICA EDITORIAL | POLÍTICA DE PRESERVACIÓN DIGITAL | POLÍTICA DE COOKIES | POLÍTICA DE PRIVACIDAD

Producido por: AXIONNET NETWORK, S.L.

Síguenos en