ENSXXI Nº 119

ENERO - FEBRERO 2025

Artículos relacionados

Nueva sentencia del TJUE sobre el IRPH: recapitulación

Notario de Madrid

La larga saga de sentencias sobre cláusulas abusivas del TJUE tiene un nuevo capítulo con la sentencia de 12 de diciembre de 2024 (en adelante STJUE C-300/23) relativa a los préstamos hipotecarios referenciados al llamado IRPH.

El IRPH es uno de los cinco tipos de referencia oficiales para préstamos hipotecarios (el primero del cuadro que publica el Banco de España). Se calcula haciendo la media de los tipos de interés aplicados por las entidades de crédito a los préstamos hipotecarios a más de tres años para la adquisición de vivienda libre. Pero la particularidad es que no es una media de los tipos nominales sino de la Tasa Anual Efectiva (TAE) de esos préstamos, es decir, que incluye la comisión de apertura y el ligero aumento de coste financiero que implica que las cuotas sean mensuales y no anuales. Esto supone, como señalaba la Circular 5/1994 que lo definió, que “su utilización directa como tipos contractuales implicaría situar la TAE de la operación hipotecaria por encima del tipo practicado por el mercado. Para igualar la TAE de esta última con la del mercado sería necesario aplicar un diferencial negativo, cuyo valor variaría según las comisiones de la operación y la frecuencia de las cuotas”. Las reclamaciones de los consumidores se basan en que como consecuencia de lo anterior el tipo es engañoso y abusivo. Su estimación podría suponer un coste de entre 3.000 y 44.000 millones para la banca y una nueva avalancha de litigación en masa. Veamos cuales son los criterios del Tribunal Supremo y del TJUE sobre su transparencia y abusividad, y qué novedades supone la STJUE C-300/23.

“La larga saga de sentencias sobre cláusulas abusivas del TJUE tiene un nuevo capítulo con la sentencia de 12 de diciembre de 2024 (STJUE C-300/23) relativa a los préstamos hipotecarios referenciados al IRPH”

¿La cláusula de tipo de interés puede ser objeto de control de abusividad?

Una primera duda es si la Directiva de consumidores 93/13 es aplicable a un tipo de referencia oficial, pues su artículo 1.2 excluye de su aplicación a “las cláusulas contractuales que reflejen disposiciones legales o reglamentarias imperativas”. La STJUE de 3 de marzo de 2020 ya resolvió que esa excepción es de interpretación restrictiva y que como el IRPH no era de aplicación imperativa ni supletoria general, no debe aplicarse el artículo 1.2.

Se plantea en segundo lugar si se excluye el control de abusividad, pues el artículo 4.2 de la Directiva 93/13 dice que no se realizará sobre el “objeto principal del contrato” ni sobre “la adecuación entre precio y retribución”. Está claro que el tipo de interés es precio y objeto principal de un préstamo, pero lo que sucede es que la exclusión del artículo 4.2 de la Directiva 93/13 solo se aplica si la cláusula es “clara y comprensible”. Esto es lógico pues la razón de excluir el precio del control de abusividad es que el consumidor sí negocia estas cláusulas (a diferencia de lo que sucede con las accesorias), directamente o acudiendo a otros prestamistas. Por tanto es posible examinar la abusividad pero solo si la cláusula de tipo de interés no fuera transparente, lo que nos lleva a la siguiente pregunta.

¿Cuándo puede considerarse una cláusula de tipo de interés variable transparente?

El criterio del TJUE es que para que una cláusula sea transparente, es necesario no solo que sea comprensible en un plano gramatical sino que la información que tenga el consumidor “posibilite que el consumidor medio, normalmente informado y razonablemente atento y perspicaz, esté en condiciones de comprender el funcionamiento concreto del modo de cálculo de dicho tipo de interés y de valorar así … las consecuencias económicas, potencialmente significativas, de tal cláusula sobre sus obligaciones”.

Lo primero que hay que destacar es que el tribunal no tiene que juzgar la comprensión concreta de un contrato por los firmantes, sino si era comprensible para un consumidor medio. Como señala Cámara Lapuente (1), esta postura se justifica por motivos de seguridad jurídica y en que el control de transparencia puede ser efectuado de oficio y en procedimientos colectivos, lo que sería imposible si hubiera de apreciarse la comprensión concreta. Una cuestión interesante es que el Tribunal Supremo ha aplicado un criterio subjetivo en casos muy excepcionales de consumidor experto, pero me remito al post de este autor en El Almacén del Derecho (2).

“El criterio del TJUE es que para que una cláusula sea transparente no basta con que sea comprensible en un plano gramatical, sino que el consumidor medio pueda entender su cálculo y las consecuencias económicas”

En relación con el IRPH se discute en primer lugar si su publicación en el BOE como tipo oficial presupone siempre la transparencia. La STJUE de 3 de marzo de 2020 dice que habrá que tener en cuenta “por una parte la circunstancia de que los elementos principales relativos al cálculo del mencionado tipo de interés resulten fácilmente asequibles (...) dada la publicación del modo de cálculo de dicho tipo de interés, y, por otro lado, el suministro de información sobre la evolución en el pasado del índice en que se basa el cálculo de ese mismo tipo de interés.” Añade (nº 53) que “los elementos principales relativos al cálculo del IRPH resultaban fácilmente asequibles, puesto que figuraban en la Circular 8/1990, publicada a su vez en el Boletín Oficial del Estado”. Esto supone objetivar esa accesibilidad, que es lo que sostenía la STS 669/2017.

Sin embargo, la STJUE C-300/23, aunque dice que “el requisito de transparencia se cumple, por el mero hecho de que haya sido publicados en el diario oficial del Estado”, añade: “siempre que, debido a su publicación, esos elementos resulten suficientemente accesibles para un consumidor medio gracias a las indicaciones dadas en tal sentido por este profesional” (negrita añadida). Esto parece exigir que la información suministrada por el prestamista se remita a la publicación en el BOE y quizás a la Circular 5/1994 ya citada. A falta de esta remisión “incumbe al profesional ofrecer directamente una definición completa de ese índice y cualquier otra información pertinente, en particular por lo que se refiere a una eventual advertencia hecha por la autoridad que haya establecido dicho índice acerca de sus particularidades”. Por tanto, parece que a falta de remisión expresa a la Circular, se debe reproducir la definición del método de cálculo del índice y la advertencia de que se trata de una media de TAEs.

La cuestión ha de resolverse por los tribunales españoles a la vista de las circunstancias concretas, como señala PANTALEON (3). Por ejemplo, la SAP Barcelona de 27 de septiembre de 2023 considera que la información que dio al juez para la STJUE de 2023 sobre la Circular es errónea, pues esta no impone la aplicación de diferenciales negativos ni obliga a informar al consumidor de su contenido, por lo que no considera necesaria esa advertencia, que en todo caso la STJUE señala como “eventual”.

¿Tiene sentido entender que si el contrato se remitió expresamente a la Circular o reprodujo literalmente la definición y la advertencia el contrato sería transparente, y si no, no lo sería? Creo que no. En primer lugar, porque como ya señaló nuestro Tribunal Supremo en STS de 2017, la capacidad de comparación de ofertas no puede depender de la perfecta comprensión del método de cálculo del tipo de referencia, pues si ese fuera el criterio, el Euribor (cuya aplicación reclaman muchos demandantes) sería menos transparente que el IRPH. Además, calcular la diferencia entre el tipo medio real y el IRPH es muy complejo pues se han de tener en cuenta las comisiones y los plazos de pago, lo que no está al alcance de un consumidor medio. Además, la circular citada fue derogada por la 5/2012 sin que se incluyera en ésta “advertencia” alguna sobre el diferencial negativo.

“La falta de transparencia no implica automáticamente abusividad; debe demostrarse que causa un desequilibrio importante en detrimento del consumidor”

Pero sobre todo porque, aunque llegue a conocerla, la diferencia entre el tipo medio TAE y el tipo medio no le va a ser útil. Lo que le sirve para decidir si le interesa esa operación concreta, como señala PANTALEON, es comparar el TAE de su operación con otras ofertas del mercado. Lo que le interesa no es saber cómo se calcula, sino cual es en ese momento y cómo se compara su evolución pasada con la de otros tipos de referencia y en particular con el Euribor. Esto lo reconoce la propia STJUE C-300/23 que dice (nº 90): “la utilización de un IRPH no parece que pueda mermar la posibilidad de comparar una propuesta de contrato que lo contempla con otras propuestas que utilizan como referencia un índice que no consiste en una TAE, siempre que el valor actual y los valores históricos sucesivos de estos dos índices se comuniquen o sean accesibles”. Y añade: “en ese supuesto, un consumidor medio puede comparar los tipos de interés previstos en las diferentes propuestas porque, para obtener valores comparables, no tiene más que añadir, respecto de cada una de ellas, el diferencial previsto”.

Lo esencial es por tanto la posibilidad de que el consumidor pueda conocer la situación actual y la evolución pasada de todos los tipos de referencia oficiales. Pero ¿bastan las publicaciones oficiales mensuales o es necesario que las comunique el prestamista? Parece que un prestatario “normalmente informado y razonablemente atento y perspicaz” debe haber podido consultar las publicaciones pasadas de los tipos oficiales y compararlos, pues se publican de manera conjunta (STS 669/2017). Esta parece ser la posición de los tres autos del TJUE de 17 de noviembre de 2021 que aclaraban la STJUE de 3 de marzo de 2020. Señalan que se trata de comprobar “que, habida cuenta de los datos públicamente disponibles y accesibles y de la información facilitada, en su caso, por el profesional” un consumidor pudo valorar las consecuencias económicas. La mención “en su caso” implica que la publicidad puede ser suficiente para comprender los efectos del tipo. El TJUE dice que no toda publicación oficial implica necesariamente accesibilidad para el consumidor medio, pero en este caso se publican en el BOE, por el Banco de España y son fácilmente accesibles en internet.

La conclusión es que parece muy difícil considerar que el IRPH no era transparente si el contrato expresa con claridad el tipo de referencia oficial.

El examen de abusividad

Los autos del TJUE de 17 de noviembre de 2021 y la STJUE de 13 de julio de 2023 (entre otras) dejan claro que la falta de transparencia no da lugar “por sí sola, al carácter abusivo”, sino a que se pueda examinar si es o no abusiva la cláusula (en el mismo sentido las SSTS 595, 596, 597 y 598/2020, de 12 de noviembre).

Por tanto, para declarar abusiva una cláusula con referencia al IRPH, además de que no sea transparente será necesario que “contrariamente a las exigencias de la buena fe, cause en detrimento del consumidor un desequilibrio importante entre los derechos y obligaciones de las partes”.

El auto del TJUE de 17 de noviembre de 2021 precisó que no era posible considerar “que la falta de buena fe del profesional es un requisito previo necesario para llevar a cabo cualquier control del contenido”, lo que reitera la STJUE C-300/23 (nº 133). En realidad, esto no es contrario a la doctrina del Tribunal Supremo (STS 432/2022 de 25 de mayo) que decía que el ofrecimiento del IRPH no vulneraba “por sí mismo” la buena fe, no que ésta se presumiera siempre.

“Aunque no puede sostenerse que todos los préstamos referenciados a IRPH sean necesariamente transparentes y no abusivos, resulta muy complicado entender que lo sean”

La STJUE C-300/23 dice que, aunque no es suficiente para declarar la abusividad, la falta de transparencia es “uno de los elementos que deben tenerse en cuenta para apreciar si tal cláusula es abusiva” y por tanto ha de tenerse en cuenta si el consumidor pudo conocer que el IRPH era una media de TAE. Pero eso no basta para declarar la abusividad, pues es necesario que concurra también el “desequilibrio importante”. Desequilibrio que como señalan tanto TJUE como Tribunal Supremo, ha de valorarse en el momento de suscripción del contrato y no por la evolución más o menos favorable del índice durante la vida del préstamo. En relación con esto, la STJUE C-300/23, siguiendo la de 13 de julio de 2023, establece que habrá de hacerse “comparando el método de cálculo del tipo de los intereses ordinarios previsto por esta cláusula y el tipo efectivo de esos intereses resultante con los métodos de cálculo generalmente aplicados y, entre otros, con los tipos de interés aplicados en el mercado en la fecha en que se celebró el contrato de préstamo en cuestión a un préstamo de un importe y una duración equivalentes a los de dicho contrato”. La frase no puede ser más confusa: ¿comparamos métodos o comparamos tipos efectivos? Lo único razonable es comparar tipos efectivos, pues los tipos de referencia no determinan por sí solos lo que se va a pagar.

Si nos limitamos a comparar tipos efectivos, siguen planteándose dudas. PERTIÑEZ (4) entiende que esto supone “valorar si el precio es objetivamente desequilibrado, es decir, caro”. Por el contrario, PANTALEÓN sostiene que la Directiva y el derecho español impiden que los jueces modifiquen el precio de los contratos, pues no se trata de juzgar el equilibrio de las “contraprestaciones”, como decía antes nuestra LGDCU sino entre “los derechos y obligaciones de las partes”. Lo primero podría llevar a considerar que el IRPH siempre será más caro que el tipo efectivo medio, lo segundo a lo contrario.

En todo caso, la solución queda en manos de los tribunales españoles “en función de las circunstancias propias del caso” (nº 133) y el TJUE no da indicaciones claras. La STJUE de 13 de julio de 2023 hacía referencia a varios criterios (interés habitual en operaciones equivalentes, tipo de interés legal) sin especificar si el tipo debería ser superior a una o ambas. La STJUE C-300/23 parece haber abandonado la referencia al interés legal, sin explicar por qué. Tampoco aclara el TJUE cómo de importante ha de ser el desequilibrio. Desde luego no parece que el efecto de que los pagos sean mensuales (que hace subir el TAE un 0,1 % aproximadamente) tenga esta importancia. El Tribunal Supremo ya indicó en 2017 que para determinar si se produce un desequilibrio importante “no basta con comparar el IRPH con el Euribor, porque para el cálculo del IRPH se toman en consideración no sólo los préstamos con Euribor, sino también los préstamos referenciados a otros tipos variables y los préstamos a interés fijo, así como los diferenciales” y la nueva STJUE C-300/23 se pronuncia en términos muy semejantes (nº 132).

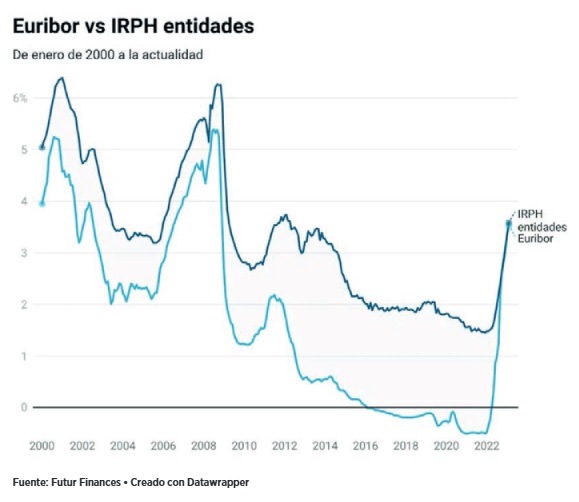

La evolución del IRPH en comparación con el Euribor confirma que el que el préstamo esté referenciado al IRPH no supone un desequilibrio importante en sí mismo. Como se ve en el gráfico, el IRPH suele estar más o menos un punto por encima del Euribor, lo que coincide aproximadamente con la diferencia entre diferenciales que se aplicaban a uno u otro tipo en la práctica. Solo en la época excepcional en que el Euribor estaba cerca o por debajo de 0% la diferencia fue mayor, y se debía a la mayor proporción de préstamos a interés fijo en esa época. Se observa también que a partir de 2022 los que tenían IRPH han sido menos perjudicados que los referenciados al Euribor, pues al tener diferenciales menores el interés efectivo era claramente menor.

El efecto de la declaración de abusividad

Finalmente queda por determinar el efecto de la declaración de abusividad de la cláusula. En principio la consecuencia de la declaración de abusividad de la cláusula es su nulidad, sin que se pueda integrar por el juez, para asegurar el carácter disuasorio de la normativa de consumidores. Sin embargo, la STJUE de 3 de marzo de 2020 dijo la Directiva no se opone a que la cláusula declarada nula se sustituya por otra “siempre que el contrato de préstamo hipotecario no pudiera subsistir tras la supresión de la cláusula abusiva y que la anulación del contrato en su totalidad dejara al consumidor expuesto a consecuencias especialmente perjudiciales”. Por tanto, entiende que un préstamo bancario no puede subsistir sin interés, por lo que el efecto de la anulación de la cláusula de interés sería la resolución del préstamo, con peores consecuencias para el consumidor que tendría que devolver de inmediato la totalidad del préstamo. En esos casos admite que se aplique un sustitutivo legal o supletorio, aun cuando ese sustitutivo lleve a los mismos efectos que el declarado abusivo. El auto del TJUE de 2021 pareció confirmar la doctrina del Tribunal Supremo y aplicar el sustitutivo fijado por la Ley 14/2013 para los desaparecidos IRPH de Cajas y Bancos, es decir el IRPH de entidades. La nueva sentencia dice que “parece que tal norma transitoria no se ajusta a la definición generalmente aceptada de norma supletoria” aunque lo deja a decisión del tribunal nacional. Añade que el juez “no puede modificar esta cláusula añadiéndole un elemento que permita remediar el desequilibrio que genera en detrimento del consumidor”. Es decir, permite la aplicación de una norma supletoria, pero parece descartar la aplicación del diferencial negativo como solución a la abusividad. Por último, dice que en caso de nulidad el banco no puede reclamar el interés legal del dinero, pues supondría cobrar más intereses que los pactados, pero la aplicación del interés legal no parece que se hubiera aplicado nunca por un tribunal español para el caso de nulidad del IRPH. No cabe deducir de esto, como se ha dicho, que el préstamo deba subsistir sin intereses, puesto que esto ha sido descartado ab initio. Después de tantas vueltas, y a pesar de las vacilaciones del TJUE sobre el carácter supletorio de la norma de 2014, no parece haber una clara alternativa a esta.

La conclusión es que la nueva sentencia no modifica sustancialmente el panorama sentado por las sentencias anteriores. Pero si éste ya era confuso, ahora lo es un poco más. Los esfuerzos de aclarar las cuestiones que ha hecho nuestro Tribunal Supremo en materia de cláusulas abusivas de préstamos hipotecarios son desactivados por las oscuridades -y los confusos cambios de doctrina que no se justifican- del TJUE. Al final, la decisión, como insiste el TJUE, corresponde a los tribunales españoles que tendrán que decidir de acuerdo con las circunstancias del caso. La conclusión práctica sería que, aunque no puede sostenerse que todos los préstamos referenciados a IRPH sean necesariamente transparentes y no abusivos, resulta muy complicado entender que lo sean en la práctica. Y que, aunque fueran declarados abusivos, lo que requiere un desequilibrio importante difícil de evaluar, las consecuencias de la nulidad son inciertas.

(1) “¿In medio virtus? A favor del canon jurisprudencial objetivo del ‘consumidor medio’ para el control de transparencia de las cláusulas no negociadas”, Cuadernos de Derecho Transnacional, 16.2, octubre 2024, pp. 186-231.

(2) CÁMARA, S., “Tres personajes en busca de transparencia (objetiva)”, Almacén del Derecho, 13 de diciembre de 2024.

(3) PANTALEON. F.: “Las cláusulas IRPH, el Tribunal de Justicia y el Tribunal Supremo”, Almacén del Derecho, 28 de agosto de 2023.

(4) PERTIÑEZ, F.: “Un nuevo paradigma en la relación entre falta de transparencia y abusividad”, Almacén del Derecho, 24 de julio de 2023.

Palabras clave: TJUE, IRPH, Préstamos hipotecarios.

Keywords: CJEU, Mortgage Loan Reference Index (IRPH), Mortgage loans.

Resumen La larga saga de sentencias sobre cláusulas abusivas del TJUE tiene un nuevo capítulo con la sentencia de 12 de diciembre de 2024 (STJUE C-300/23) relativa a los préstamos hipotecarios referenciados al IRPH. La sentencia reitera que en el caso de cláusulas sobre el objeto esencial, como es el caso del interés, es posible el examen de abusividad si la cláusula no es transparente. Para el TJUE parece que es suficiente que un consumidor pudiera conocer su fórmula de cálculo y su evolución por las publicaciones oficiales o por información del prestamista, pero en el primer caso parece exigir una remisión expresa del contrato. La segunda cuestión polémica es cómo juzgar la abusividad en el caso de que no sea transparente. La sentencia parece remitir a la comparación con tipos efectivos medios de préstamos semejantes pero no aclara lo que puede calificarse de desequilibrio importante, ni tampoco las consecuencias de la declaración de abusividad. Abstract The long story of CJEU rulings on unfair clauses begins a new chapter with the Court’s ruling of 12 December 2024 (CJEU C-300/23) concerning mortgage loans indexed to the Mortgage Loan Reference Index (IRPH). The ruling reiterates that in cases concerning clauses related to essential aspects such as interest, it is possible to assess unfairness if the clause is not transparent. According to the CJEU, it seems to be sufficient for a consumer to able to determine the formula for calculation and changes to it from official publications or from information from the lender, but in the first instance specification in the contract appears to be required. The second controversial issue concerns how to assess unfairness in cases where the clauses are not transparent. The ruling seems to refer to the comparison with average effective rates for similar loans, but it does not clarify what can be deemed a significant imbalance, or the consequences of a declaration of unfairness. |

INICIO | HEMEROTECA | CONFERENCIAS | PODCAST | STAFF | CONTACTO

AVISO LEGAL | POLÍTICA EDITORIAL | POLÍTICA DE PRESERVACIÓN DIGITAL | POLÍTICA DE COOKIES | POLÍTICA DE PRIVACIDAD

Producido por: AXIONNET NETWORK, S.L.

Síguenos en