ENSXXI Nº 70

NOVIEMBRE - DICIEMBRE 2016

Las pensiones en España: una cuestión demográfica

Sociólogo

PENSIONES

Los datos que muestra el Instituto Nacional de Estadística (INE) acerca de la tasa de dependencia (número de personas mayores de 65 años respecto a aquellas en edad de trabajar) son rotundos, reveladores y preocupantes y obligan, por tanto, a abordar hoy el diseño y aplicación de la sostenibilidad del sistema en lugar de retrasarlo al año 2027 como establecía la Ley 27/2011 . En este sentido, el pasado 22 de noviembre se reunió a tal efecto la Comisión del Pacto de Toledo del Congreso para, primero, iniciar con urgencia las medidas que necesita el sistema de pensiones para atajar su déficit y, segundo, explicar las últimas disposiciones del Fondo de Reserva de la Seguridad Social.

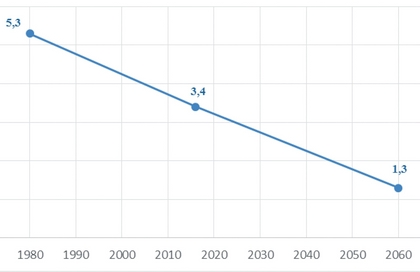

Según reflejan las series y las proyecciones de población del INE en 1980 el número de personas en edad laboral que pagaban la pensión de un jubilado era de 5,3; en la actualidad esta cifra se ha reducido hasta las 3,4 personas por pensionista. En 2060 la tasa de dependencia será de 1,3, es decir, apenas una persona en edad de trabajar mantendrá a cada pensionista, en otros términos, cada joven en edad de trabajar tendrá que mantener prácticamente a cada jubilado.

Evolución de la tasa de dependencia

en España 1980-2060

La cuestión entonces es puramente demográfica. He aquí los datos de población que se encuentran en la raíz del cambio que ha experimentado (y experimentará) la tasa de dependencia: pérdida de población, caída del número de nacimientos y aumento de la esperanza de vida (al nacer y al cumplir los 65 años).

"En menos de 50 años habrá en nuestro país 5,3 millones de personas menos"

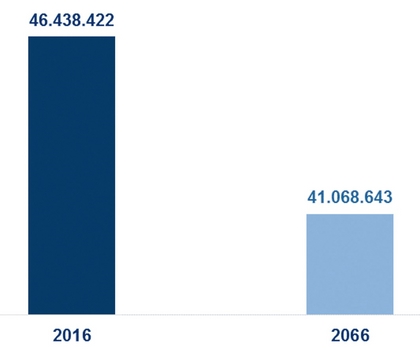

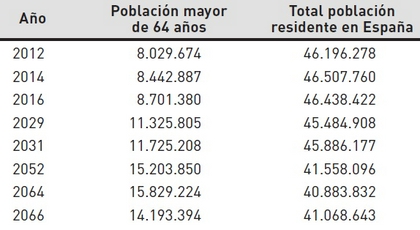

Primero, respecto de la pérdida de población, actualmente residimos en España 46.438.422 personas. En 2066 seremos 41.068.643 de personas. Esto supone que en menos de 50 años habrá en nuestro país 5,3 millones de personas menos, debido a la disminución del número de extranjeros.

Evolución de población en España

Proyección 2016-2066

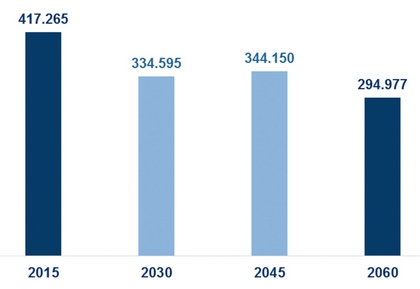

Segundo, el número de nacimientos cae progresiva e inexorablemente. El número de nacimientos seguirá reduciéndose en los próximos años: entre 2016 y 2030 nacerán en torno a 5,3 millones de niños, un 22,0% menos que en los 15 años previos. En 2031 la cifra anual de nacimientos descenderá hasta 335.937, un 19,5% menos que en la actualidad; y en 2060 habrán nacido 294.977 personas, el 71% de quienes nacen hoy.

Evolución del número de nacimientos en España

Proyección 2015-2060

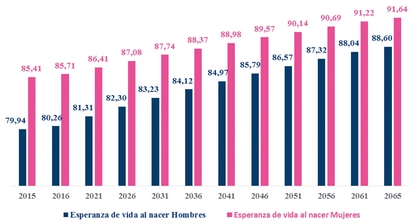

Por último, aumenta la esperanza de vida, tanto al nacer como en la edad de jubilación. La esperanza de vida al nacimiento alcanzará en 2031 los 83,2 años en los varones y los 87,7 en las mujeres, lo que supone una ganancia respecto a los valores actuales de 3,3 y de 2,3 años, respectivamente. En 2065, de mantenerse la tendencia actual, la esperanza de vida de los hombres superaría los 88,5 años y la de las mujeres los 91,6 años.

Evolución de la esperanza de vida al nace en España

Proyección 2015-2065 según el sexo

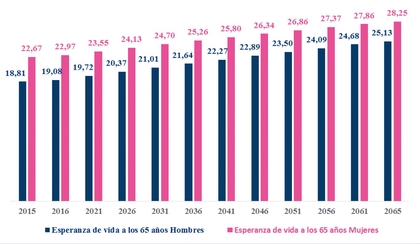

De la misma forma, una mujer que alcanzase la edad de 65 años en 2065 viviría en promedio otros 28,2 años más (25,1 en los hombres) frente a los 22,7 años de supervivencia actuales (18,8 para los hombres).

Evolución de la esperanza de vida al cumplir los 65 años en España

Proyección 2015-2065 según el sexo

En este sentido, la población mayor de 64 años -8 millones en 2012- dentro de 40 años será casi el doble -15 millones-.

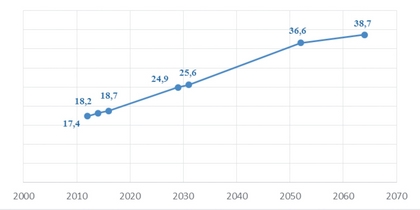

Así, el porcentaje de la población mayor de 64 años respecto del total de la población no ha dejado de crecer y el pronóstico es que lo siga haciendo. Como puede apreciarse en las previsiones del INE, el sistema de pensiones corre un evidente riesgo demográfico. Este es el punto completamente nuevo que amenaza su sostenibilidad. En 2012 la proporción de la población mayor de 64 años respecto de la población total era de 17,4%; en 2031 será de 25,6% y el 2066 el doble que en la actualidad, el 34,6%. El aumento de gasto en pensiones, por tanto, es inevitable.

Porcentaje de población mayor de 64 años

sobre el total de la población 2012-2066

Algunos confían -intentando refutar así las previsiones del INE acerca del seguro envejecimiento poblacional- en que se repita una llegada masiva de inmigrantes en edad de trabajar que revierta la tasa de dependencia compensando el envejecimiento de los residentes en España, es decir, que los recién llegados pagarían con sus cotizaciones sociales nuestras pensiones. Sin embargo, dichas proyecciones descuentan ya el factor inmigración porque incluyen un saldo migratorio positivo y creciente a partir de este año: en 2016 se prevé una diferencia positiva aproximada de 12.000 personas siendo ésta de 80.000 en 2065. En total, el saldo migratorio acumulado en ese periodo ascendería a un a 3 millones de personas en total.

"En 2031 la cifra anual de nacimientos descenderá hasta 335.937, un 19,5% menos que en la actualidad; y en 2060 habrán nacido 294.977 personas, el 71% de quienes nacen hoy"

Cambiemos ahora de perspectiva. Si introducimos en el buscador del Centro de Investigaciones Sociológicas (CIS) la palabra “pensiones” el motor de búsqueda nos devuelve tres resultados, es decir, tres encuestas en las que aparece el concepto “pensiones” : “Actitudes y opiniones de la población ante las pensiones no contributivas” (estudio 1701, del año 1987), “Cuestiones de actualidad. Pensiones” (estudio 2375, del año 1999) y el Barómetro de 2011 (estudio 2864) que en su oleada de febrero (preguntas 26 a 28) cuestiona a los españoles sobre la reforma de las pensiones impulsada por el Gobierno del Presidente Rodríguez-Zapatero, acordada con sindicatos y empresarios. El escaso número de encuestas realizadas por el CIS sobre las pensiones muestra que el issue “pensiones” no se halla en la agenda de la investigación social pública… pero sí en la privada

Mientras que en el CIS las pensiones no representan un problema para los españoles (solo lo es para el 2,8% de los entrevistados en el último barómetro publicado en octubre) , otras investigaciones señalan que sí lo es : el 85% de los españoles manifiestan una gran preocupación por el futuro de las pensiones públicas (45% bastante y 40% mucho). ¿Por qué? Cuatro de cada diez (el 39%) no cree que pueda vivir sin aprietos durante la jubilación, especialmente los varones de clase baja (el 52%) y media-baja (el 44%) y en las Comunidades de Asturias y Canarias. La cantidad mensual media que necesitarían para vivir durante la jubilación asciende a 1.245 € (200 € más que la pensión media); y más de la mitad de los trabajadores (el 54%) cree que su pensión será insuficiente para vivir cuando se jubile. Tres de cada cuatro españoles (74%) cree que los jubilados perciben menos pensión de lo que cotizaron como trabajadores y tres de cada cuatro también (73%) querría decidir libremente su edad de jubilación y que el importe de la pensión se ajuste en consecuencia.

¿Sería necesario ahorrar para complementar la jubilación de la Seguridad Social? Ocho de cada diez españoles (el 79%) considera “aconsejable” ahorrar para complementar la jubilación de la Seguridad Social pero siete de cada diez (el 68%) no han empezado a ahorrar todavía para su jubilación; solo el 27% lo ha hecho. ¿Por qué los españoles no ahorran para la jubilación? Los jóvenes (de 18 a 35 años y en ambos sexos) porque “falta mucho” y los mayores de 35 años porque no se ven “capaces de ahorrar para ello”. Quizá la información recibida acerca de las pensiones sea escasa: siete de cada diez españoles (el 71%) se considera poco o nada informado sobre la jubilación (46% poco y 25% nada informado), y seis de cada diez desearían más información sobre el importe de su pensión (el 62%), la edad a la que podrán jubilarse (el 64%) y las diferentes formas de ahorrar para la jubilación (el 56%). En este sentido, siete de cada diez españoles (el 71%) está a favor de que se establezca una cuenta individual con las cotizaciones acumuladas durante su vida laboral y que la pensión se calcule en función de lo acumulado.

"La esperanza de vida al nacimiento alcanzará en 2031 los 83,2 años en los varones y los 87,7 en las mujeres, lo que supone una ganancia respecto a los valores actuales de 3,3 y de 2,3 años, respectivamente"

Es curioso: las pensiones son un problema de ingreso para los ciudadanos y de gasto para el Gobierno, de ahorro para la sociedad y de presupuesto general para el Estado. Pero ninguno “reforma” la cuestión demográfica.

El Gobierno de España prevé que el Fondo de Reserva de la Seguridad Social se agote en 2017 , lo que ha vuelto a generar incertidumbre en los medios (opinión publicada) y en la sociedad (opinión pública) acerca de la sostenibilidad (o no) del actual sistema público de pensiones ; y esta previsión ha suscitado dudas porque el modelo se basa en la distribución (social de la renta) y no en la capitalización (del ahorro personal). Parece, además, que todas las soluciones para afirmar la viabilidad del actual modelo pasan por aplicar dos medidas: recorte de prestaciones (necesario) y subida (suficiente) de impuestos. ¿Por qué ambas? Porque el objetivo es financiar el incremento de gasto que va a llegar sí o sí por dos fenómenos demográficos paralelos y que se producen al tiempo: el crecimiento de la población mayor de 65 años y el descenso de la población en edad de trabajar y trabajando (activa y ocupada); es decir, va a disminuir el número de cotizantes (quienes aportan) y va a aumentar también el número de pensionistas (quienes reciben). Esta relación o proporción (la tasa de dependencia) es la clave de la arquitectura de cualquier sistema de pensiones (piramidal) como el español.

1 Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social, preámbulo punto IV.

2 INE: Proyecciones de población 2016-2066 actualizadas en octubre de 2016.

3 Sirva como ejemplo que en el mismo CIS sobre deporte encontramos 14 coincidencias (la primera de 1980), 11 sobre sanidad y 10 acerca de educación; tampoco son muchas pero la diferencia es grande y significativa. En este sentido, si utilizamos el buscador google aparecen 74,7 millones de referencias sobre pensiones, 266 millones sobre deporte y 31,6 millones sobe sanidad; los datos de Internet pueden cambiar pero las proporciones son más estables.

4 (http://datos.cis.es/pdf/Es3156mar_A.pdf)

5 Instituto BBVA de Pensiones, “IV Encuesta sobre la jubilación y los hábitos de ahorro en España”, noviembre de 2016, https://www.bbva.com/es/data/8663112016/Presentacion-Encuesta-La-Jubilacion-y-los-Habitos-de-Ahorro2016.pdf

6http://www.libremercado.com/2016-10-18/la-seguridad-social-registra-un-nuevo-agujero-historico-y-la-hucha-se-agotara-en-2017-1276584722/

7 En junio de 2013 se publicó el ”Informe del Comité de Expertos sobre el factor de sostenibilidad del sistema público de pensiones”, cuyo eje es la sostenibilidad, es decir, “que el sistema de pensiones se sostenga por sí mismo” (p.3)

Palabras clave: Pensiones, Sostenibilidad, Impuestos.

Keywords: Pension system, Sustainability, Taxes.

Resumen El Gobierno prevé que el Fondo de Reserva de la Seguridad Social se agote en 2017, lo que ha vuelto a generar incertidumbre en los medios y en la sociedad acerca de la sostenibilidad del actual sistema público de pensiones; y esta previsión ha suscitado dudas porque el modelo se basa en la distribución y no en la capitalización. Parece, además, que todas las soluciones para afirmar la viabilidad del actual modelo pasan por aplicar dos medidas: recorte de prestaciones y subida de impuestos. El objetivo es financiar el incremento de gasto que va a llegar por dos fenómenos demográficos paralelos: el crecimiento de la población mayor de 65 años y el descenso de la población en edad de trabajar y trabajando. Esta relación o proporción se denomina tasa de dependencia y es la clave de la arquitectura de cualquier sistema de pensiones como el español. Abstract The Government expects the Social Security Reserve Fund to be exhausted by 2017, which has again generated uncertainty in the media and in society about the sustainability of the current public pension system; and this forecast has raised doubts because the model is based on distribution and not capitalization. It also seems that all the solutions to assert the viability of the current model go through two measures: cut benefits and increase taxes. The objective is to finance the increase of expenditure that will come from two parallel demographic phenomena: the population growth over 65 years and the decrease in the population of working and working age. This ratio is called the dependency ratio and is the key to the architecture of any pension system such as Spanish. |

INICIO | HEMEROTECA | CONFERENCIAS | PODCAST | STAFF | CONTACTO

AVISO LEGAL | POLÍTICA EDITORIAL | POLÍTICA DE PRESERVACIÓN DIGITAL | POLÍTICA DE COOKIES | POLÍTICA DE PRIVACIDAD

Producido por: AXIONNET NETWORK, S.L.

Síguenos en