ENSXXI Nº 72

MARZO - ABRIL 2017

Analizando la sentencia del Tribunal Constitucional de 16 de febrero de 2017 sobre la plusvalía municipal

Perito judicial. Fundador de AFEPLUS

PLUSVALÍA MUNICIPAL

La reciente sentencia del Tribunal Constitucional marca un punto de inflexión sobre la futura regulación del tan controvertido Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, conocido como la plusvalía municipal.

Este pronunciamiento era algo esperado por todos ya que las situaciones de indefensión que estaba generando al contribuyente en los supuestos donde no existe un incremento de valor puesto de manifiesto con la transmisión del inmueble eran más que evidentes.

Teniendo sobre la mesa la reciente sentencia, no debemos de olvidar que el pasado día 1 de marzo de 2017 el Tribunal Constitucional se ha pronunciado de nuevo sobre la Norma Foral 46/1989 del Territorio Histórico de Álava en los mismo términos que lo hizo sobre la Norma Foral del Territorio Histórico de Guipuzcoa.

Antes de ello debemos tener presente que actualmente existen cuestiones de inconstitucionalidad presentadas y admitidas por el Tribunal Constitucional sobre la norma estatal que afecta al territorio nacional, estando actualmente pendientes del fallo del Tribunal Constitucional las cuestiones de inconstitucionalidad números 4864-2016, 4865-2016, 4866-2016, 4867-2016 y 4868-2016, planteadas por el Juzgado de lo Contencioso-Administrativo número 1 de Jerez de la Frontera, en relación con el artículo 107 TRLHL, admitida a trámite por el Tribunal Constitucional mediante providencia de 31 de enero de 2017 y la número 409-2016, planteada por el Juzgado de lo Contencioso-Administrativo número 22 de Madrid, en relación con los artículos 107 y 110.4 TRLHL, admitida a trámite por el Tribunal Constitucional mediante providencia de 1 de marzo de 2016.

Con los antecedentes y fundamentos jurídicos expuestos en las sentencias del pasado 16 de febrero y 1 de marzo de 2017 no sería muy desproporcionado tener como criterio que los fundamentos jurídicos que posiblemente anulen los artículos 107 y 110.4 TRLHL serán muy similares a las situaciones que someten a tributación trasmisiones inexpresivas de capacidad económica.

"Hay que trabajar sobre la nueva realidad del mercado inmobiliario y adaptar el valor catastral de los inmuebles a los valores de mercado reales, ya que en muchos casos no se ajustan a la ley, afectando directamente sobre la cuota final a pagar de los impuestos que guardan relación con el valor catastral de los inmuebles"

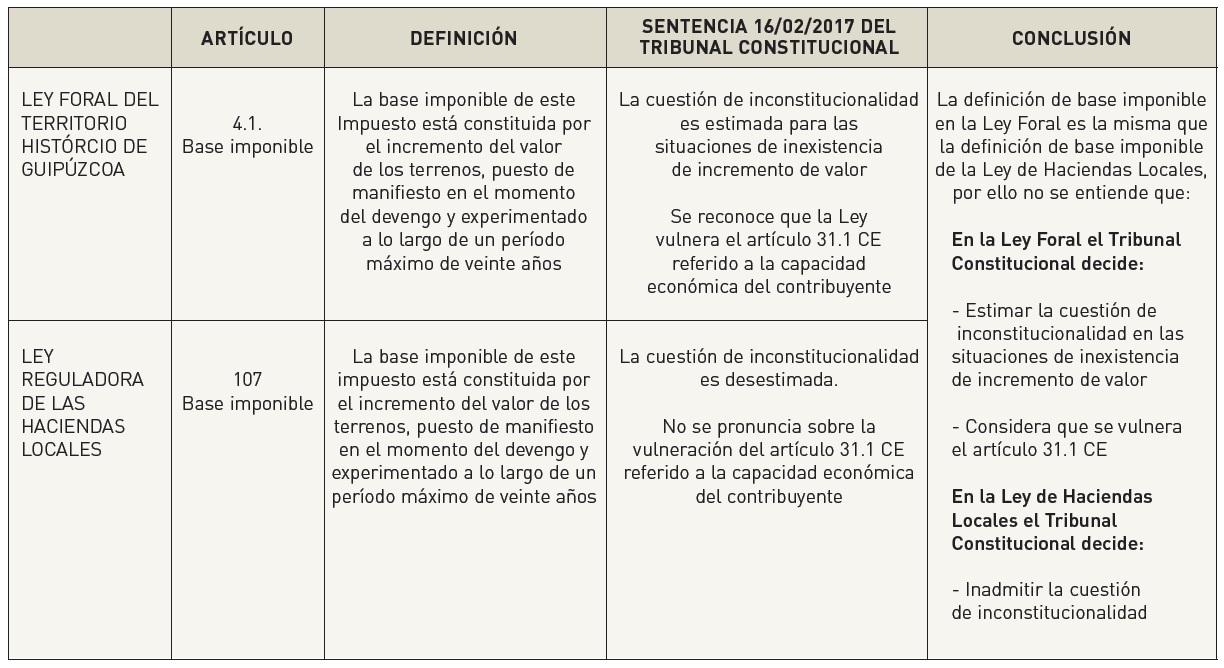

La cuestión de inconstitucionalidad 1012/2015 formulada por el Juzgado de lo Contencioso-Administrativo número 3 de San Sebastián contra la Norma Foral 16/1989, de 5 de julio, del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana del Territorio Histórico de Guipúzcoa, basaba su formulación sobre:

- Los artículos 1, 4 y 7.4 de la Norma Foral 16/1989, de 5 de julio, del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana del Territorio Histórico de Guipúzcoa.

- Los artículos 107 y 110.4 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley reguladora de las Haciendas Locales.

Adjunto cuadro comparativo de la semejanza en la literalidad del texto que define la forma de determinar la base imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana:

El motivo de la inadmisión de la cuestión de inconstitucional de los artículos 107 y 110.4 de la Ley Reguladora de las Haciendas Locales ha sido por el hecho de que el juicio de constitucionalidad debe ir referido exclusivamente a la norma aplicable, que es la Norma Foral 16/1989, de 5 de julio, del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana del Territorio Histórico de Guipúzcoa, en cuya virtud el Ayuntamiento de Irún giró la liquidación luego impugnada, debiéndose excluir del mismo el análisis de aquellos preceptos innecesarios o indiferentes para la decisión del proceso judicial, como son los artículos 107 y 110.4 LRHL.

Pero según reconoce la Federación Española de Municipios y Provincias en su informe relativo a la sentencia de 16 de febrero de 2017 del Tribunal Constitucional de fecha 20 de febrero de 2017, así como los diversos pronunciamientos judiciales con anterioridad a esta sentencia del Tribunal Constitucional que “los Juzgados de lo Contencioso pueden aplicar directamente la interpretación que dimana de este sentencia del Tribunal Constitucional en la medida en que sometan a tributación situaciones de inexistencia de incremento de valor”.

Analizando el fallo de la sentencia se admite y se reconoce, ya no solo por parte del Tribunal Constitucional, sino también por algunas de las partes a las cuales se les dio traslado de las actuaciones, que cuando se transmite un inmueble o terreno de naturaleza urbana y con dicha transmisión no ha existido un incremento patrimonial o del valor del suelo, estamos ante una situación de inexistencia de capacidad económica por parte del contribuyente y como tal no sujeta a tributación por ser contraria al artículo 31.1 CE, según el cual “1. Todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad que, en ningún caso, tendrá alcance confiscatorio”.

Partiendo de un hecho consolidado, “la no sujeción al impuesto en las situaciones de inexistencia de incremento de valor y por tanto de capacidad económica por parte del contribuyente”, que ya está reconocido por muchas de las partes involucradas e interesadas en la regulación de esta materia, tenemos que utilizarlo como punto de partida para regular las situaciones de inseguridad jurídica que se están produciendo en las trasmisiones donde las pérdidas económicas sufridas por parte del contribuyente obligado al pago de este impuesto son más que evidentes.

No valen los argumentos repetitivos donde se decía que en la época del boom inmobiliario se daba por bueno este impuesto y el método objetivo para la determinación de la base imponible, ya que han pasado casi diez años y la situación del mercado inmobiliario ha cambiado mucho desde aquellos tiempos.

Por ello hay que trabajar sobre la nueva realidad del mercado inmobiliario y adaptar el valor catastral de los inmuebles a los valores de mercado reales, ya que en muchos casos no se ajustan a la ley, afectando directamente sobre la cuota final a pagar de los impuestos que guardan relación con el valor catastral de los inmuebles.

Por todos es sabido que el valor catastral afecta a diferentes tributos tales como:

- Impuesto sobre la Renta de las Personas Físicas.

- Impuesto de Transmisiones Patrimoniales.

- Impuesto de Sucesiones y Donaciones.

- Impuesto sobre Bienes Inmuebles.

- Impuesto de la Plusvalía Municipal.

- Impuesto sobre el Patrimonio.

Mientras no se modifique de una forma objetiva y real la regulación del impuesto de la plusvalía municipal en situaciones de inexistencia de incremento de valor seguirán existiendo problemas de fondo que generaran descontento social y como consecuencia de ello, reclamaciones ante las Administración Pública.

No debemos olvidar que en el pasado el Tribunal Superior de Justicia de Castilla-La Mancha dictó sentencia con número 85/2012, de 17 de abril, desestimando el recurso de apelación deducido por el Ayuntamiento de Cuenca, contra la Sentencia nº 366/10 de 21 de septiembre, dictada por el Juzgado de lo Contencioso-Administrativo número 1 de Cuenca, en la cual se cuestiona el método de cálculo para determinar la base imponible del impuesto.

No son suficientes los argumentos que alegan algunas partes en contra de la resolución de la sentencia del Tribunal Constitucional cuando indican que ya se han tomado las medidas suficientes para adaptar el resultado de la cuota a pagar de la obligación tributaria a la situación del mercado actual, mediante dos medidas legales que pueden aplicar los Ayuntamientos:

- La reducción del valor catastral hasta un 60% durante los cinco años siguientes a su revisión.

- La actualización, incluso a la baja, de los valores catastrales revisados entre 2005 y 2007.

"Mientras no se modifique de una forma objetiva y real la regulación del impuesto de la plusvalía municipal en situaciones de inexistencia de incremento de valor seguirán existiendo problemas de fondo que generaran descontento social y como consecuencia de ello, reclamaciones ante las Administración Pública"

¿Cómo demostrar que no han sido suficientes estas medidas?

Pues es fácil y evidente, ya que solamente tenemos que tener presentes los diferentes pronunciamientos judiciales que se llevan produciendo en los últimos años por parte de Tribunales Superiores de Justicia, Juzgados de lo Contencioso-Administrativo, las recientes sentencias del Tribunal Constitucional así como los recursos de cuestión de inconstitucionalidad pendientes de resolver y presentados por el Juzgado de lo Contencioso-Administrativo número 1 de Jerez de la Frontera y el Juzgado de lo Contencioso-Administrativo número 22 de Madrid.

Sin poder mencionar en el párrafo anterior debido a que se desconoce ese dato, los recursos contenciosos-administrativos que actualmente deben estar presentados en muchos Juzgados del territorio nacional.

Considero que son pruebas contrastadas y contundentes para que el tema se estudie con la mayor celeridad posible porque mientras tanto los perjudicados siguen siendo los contribuyentes que no entienden como en situaciones donde no se ha generado ninguna ganancia patrimonial con la transmisión de un inmueble se puede obligar al pago de este impuesto, siendo una frase muy popular y social por parte de la ciudadanía la siguiente “Si he perdido dinero con la venta de mi casa y no he tenido ninguna plusvalía sino todo lo contrario, una minusvalía con la venta de mi casa: ¿cómo me pueden cobrar este impuesto?”

Nos encontramos ante un escenario donde se tienen que regular de forma muy objetiva los supuestos de no sujeción al impuesto para que no exista espacio a la ambigüedad de la norma que actualmente lo único que provoca son conflictos entre Administración y contribuyente.

La Constitución Española marca los límites para configurar este impuesto y creo que no es justo relacionar la contribución mediante el pago de este impuesto con las plusvalías generadas por la acción urbanística de los entes públicos según el artículo 47 CE.

Cuando la Administración hace mención al artículo 47 CE se olvida de mencionar el primer párrafo de dicho artículo: “Todos los españoles tienen derecho a disfrutar de una vivienda digna y adecuada. Los poderes públicos promoverán las condiciones necesarias y establecerán las normas pertinentes para hacer efectivo este derecho, regulando la utilización del suelo de acuerdo con el interés general para impedir la especulación”.

No olvidemos que la categoría de suelo urbano se obtiene después de un desarrollo urbanístico donde el promotor o titular del suelo, así como el comprador final del inmueble, contribuyente mediante la cesión de suelo, viales públicos, impuestos, tasas, IVA que paga el consumidor final al comprar una vivienda de nueva promoción, etc…, para poder obtener como resultado final un suelo urbano que sirve como referencia a todos los efectos para tributar en el sistema actual.

Además durante el periodo de tenencia del inmueble, dato que sirve para determinar la base imponible del impuesto de la plusvalía municipal, por parte del contribuyente anualmente se abona el pago del Impuesto sobre Bienes Inmuebles cuyo hecho imponible está constituido por la titularidad sobre un inmueble del derecho real de superficie y de propiedad.

"Nos encontramos ante un escenario donde se tiene que regular de forma muy objetiva los supuestos de no sujeción al impuesto para que no exista espacio a la ambigüedad de la norma que actualmente lo único que provoca son conflictos entre Administración y contribuyente"

Son las contribuciones especiales y no el impuesto de la plusvalía municipal las que deben obligar al pago del tributo cuando se realice el hecho imponible consistente en la obtención por el obligado tributario de un beneficio o de un aumento de valor de sus bienes como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos.

¿Sería posible por parte de la Administración determinar el importe o valor repercutido en la comunidad mediante las plusvalías inmerecidas o no ganadas de naturaleza inmobiliaria?

Reconocer la situación actual sería positivo por parte de la Administración y corresponde al legislador actuar con celeridad para solucionar situaciones sin sentido común que generan distanciamiento entre el ciudadano y la Administración.

Por ello estudiar la posibilidad en una futura modificación de la Ley Reguladora de las Haciendas Locales donde se calcule la determinación de la base imponible según el artículo 51 de la Ley General Tributaria mediante el “método de estimación directa” sería lo más razonable para evitar situaciones como las actuales, ya que la Administración tributaria calcularía la base imponible del impuesto mediante las declaraciones o documentos presentados por el contribuyentes, los datos consignados en libros, registros comprobados administrativamente, justificantes y datos que tengan relación con los elementos de la obligación tributaria, es decir, se solicitaría al contribuyente que aportara los documentos que prueben las situaciones de inexistencia de incremento de valor como son las escrituras públicas de compra y venta, así como un informe técnico que justifique dicha minusvalía.

Mientras tanto esperamos que sea el Tribunal Constitucional quien pronto ponga un poco de sentido común a las situaciones donde no se ha generado una ganancia o incremento de valor del suelo porque mientras tanto seguirá siendo el contribuyente quien asuma las consecuencias.

Palabras clave: Plusvalía municipal, Incremento de valor, Terrenos urbanos.

Keywords: Goodwill, Value Increase, Urban land.

Resumen La reciente sentencia del Tribunal Constitucional marca un punto de inflexión sobre la futura regulación del tan controvertido Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, conocido como la plusvalía municipal. Este pronunciamiento era algo esperado por todos ya que las situaciones de indefensión que estaba generando al contribuyente en los supuestos donde no existe un incremento de valor puesto de manifiesto con la transmisión del inmueble eran más que evidentes. Abstract The recent judgment of the Constitutional Court marks a turning point on the future regulation of the controversial tax on Gains in the Value of Urban Land, known as the municipal capital gains tax. This judgment was expected by everyone because of the situation of defencelessness felt by the taxpayer in situations where there is no increase in value, as revealed by the transfer of property. |

INICIO | HEMEROTECA | CONFERENCIAS | PODCAST | STAFF | CONTACTO

AVISO LEGAL | POLÍTICA EDITORIAL | POLÍTICA DE PRESERVACIÓN DIGITAL | POLÍTICA DE COOKIES | POLÍTICA DE PRIVACIDAD

Producido por: AXIONNET NETWORK, S.L.

Síguenos en