ENSXXI Nº 95

ENERO - FEBRERO 2021

Las Canarias: ¿el desconocido paraíso fiscal español?

Asesor fiscal

DERECHO FISCAL

(*) La Zona Especial Canaria (ZEC) se presenta como mecanismo de incentivo a la implantación efectiva de actividades económicas generadoras de empleo e inversión en el archipiélago a través de una bonificación muy atractiva en el Impuesto sobre Sociedades. Su finalidad no es otra que atraer inversión a las islas y consolidar su tejido empresarial, y representa una clara oportunidad de inversión en un territorio europeo con muy baja tributación.

La ZEC fue autorizada por la Comisión Europea en el año 2000 y desde entonces ha supuesto un incentivo que ha revitalizado el tejido empresarial del archipiélago.

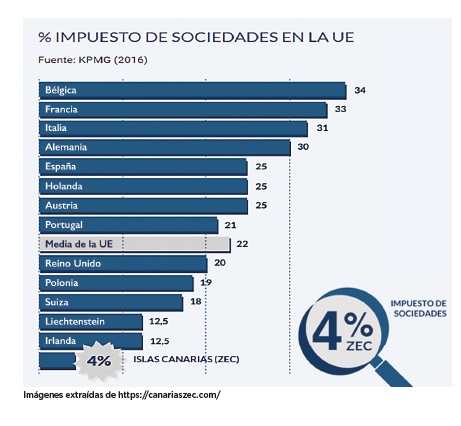

Probablemente todos estamos muy familiarizados con territorios de baja tributación incluso dentro de la propia Unión Europea y sin embargo esta figura que cuenta con casi veinte años de vigencia no es especialmente conocida.

Las ventajas previstas en el régimen especial cuentan como principio fundamental en la localización específica en la que deben situarse las entidades beneficiarias con respecto al resto del territorio en el que es de aplicación el régimen común, sin que ello derive en limitaciones a la norma general en relación a la libre circulación de mercancías, personas, servicios o capitales.

El régimen tiene como límite temporal de aplicación el 31 de diciembre de 2026, aunque éste puede ser prorrogado, el ámbito geográfico se circunscribe al los territorios propios de las Islas Canarias, y los requisitos y procedimiento se regulan principalmente en la Ley 19/1994, de 6 de julio.

“La finalidad de la Zona Especial Canaria no es otra que atraer inversión a las islas y consolidar su tejido empresarial, y representa una clara oportunidad de inversión en un territorio europeo con muy baja tributación”

Los beneficios fiscales del régimen son diversos y no solo afectan al Impuesto sobre Sociedades. En este caso se establece un tipo de gravamen del 4% (muy por debajo de la media de los países europeos) que se aplica proporcionalmente sobre la base imponible derivada de las operaciones efectivamente realizadas en el ámbito de la ZEC.

La aplicación del tipo de gravamen especial puede llegar a aplicarse sobre una base imponible de 1.800.000 €, incrementada en 500.000 € adicionales en función del número de puestos de trabajo creados que excedan de los mínimos exigidos, con un máximo de cincuenta.

De igual forma, los beneficios fiscales se extienden a otros tributos, tales como ITP y AJD de los que gozan de exención las entidades ZEC y en determinadas circunstancias el IGIC. Adicionalmente se produce la exención de intereses y ganancias patrimoniales a los efectos del IRNR en determinadas circunstancias.

Asimismo, y como ventajas adicionales, resultan exentos de retención los dividendos distribuidos por filiales entidades ZEC a sus sociedades matrices con los que España haya firmado un convenio para evitar la doble imposición y existe bonificación del 50% sobre rendimientos derivados de bienes corporales producidos en el archipiélago.

“Probablemente todos estamos muy familiarizados con territorios de baja tributación incluso dentro de la propia Unión Europea y sin embargo esta figura que cuenta con casi veinte años de vigencia no es especialmente conocida”

La inscripción en el Registro Oficial de Entidades ZEC constituye el requisito esencial a los efectos de la aplicación del régimen y para ello es necesario que la entidad beneficiaria se constituya como persona jurídica o sucursal en su caso, de nueva creación, y dentro de los límites del territorio de las Islas Canarias. También se consideran como Empresas de nueva creación aquellas constituidas con anterioridad a la obtención de la autorización de inscripción, siempre que se limite a aspectos formales.

Dicha inscripción se supedita a la autorización previa del Consorcio de la ZEC que se otorgará en el plazo de dos meses desde la preceptiva solicitud y a los dos meses desde la misma y obtenida la autorización, la Entidad cuenta con un plazo de dieciocho meses para solicitar la inscripción, que deberá hacerse efectiva en el plazo de diez días desde la presentación de la preceptiva documentación ante el Registro.

Asimismo, la inscripción requiere del cumplimiento por parte de la nueva Entidad de estrictos condiciones y del cumplimiento de determinadas obligaciones en un determinado espacio de tiempo. En concreto:

• La sede efectiva y el domicilio social debe estar ubicado en el ámbito geográfico de la ZEC.

• Al menos un administrador, o representante legal en el caso de las sucursales, debe residir en las Islas Canarias.

• El objeto social atenderá a las actividades detalladas en el anexo de la Ley 19/1994 y a aquellas que no estando incluidas, se recojan en el anexo del RD 2/2000. A los efectos anteriores, se incluyen las actividades propias de producción, así como servicios. Asimismo, y esta circunstancia es relevante, la entidad podrá realizar actividades diferentes a las detalladas, separando sus estados contables y sin que para ellas sea de aplicación el Régimen ZEC.

• Inversión mínima en los dos primeros años a contar desde la inscripción, con importe variable en función de la ubicación, de tal forma que en el caso de Gran Canaria y Tenerife el importe será de 100.000 € y de 50.000 € en El Hierro, Fuerteventura, La Gomera y La Palma. Las inversiones deben materializarse en elementos patrimoniales que se sitúen en el ámbito de la ZEC y en todo caso deben constituirse como elementos afectos a la actividad desarrollada.

“El régimen tiene como límite temporal de aplicación el 31 de diciembre de 2026, aunque éste puede ser prorrogado, y el ámbito geográfico se circunscribe al los territorios propios de las Islas Canarias”

Dichos elementos requieren de una permanencia en la Entidad durante su vida útil, o en su caso, durante el tiempo de aplicación del régimen. Cabe no obstante la reinversión en el caso de incumplimiento, si se produce en el plazo de un año y los nuevos elementos adquiridos reúnen las condiciones indicadas. No podrán considerarse a los efectos expuestos, elementos patrimoniales usados si con anterioridad han sido aplicados al mismo fin.

• Creación de un mínimo de puestos de trabajo en la ZEC, dentro de los seis siguientes a la inscripción en el registro y dependiendo de donde se sitúe la Entidad.

De esta forma, será necesaria la creación de cinco puestos de trabajo en el caso de que el domicilio se ubique en las islas capitalinas, y tres puestos de trabajo en el resto de islas. Ese nivel de empleo se mantendrá como promedio anual mientras se disfrute de la aplicación del régimen. Es importante destacar que en el caso de que la misma actividad se hubiera desarrollado anteriormente incluso bajo otra titularidad, la creación de empleo habrá de considerarse neta, descontando los puestos de trabajo existentes anteriormente.

De nuevo, en este requisito y como ocurre en el relativo a la inversión requerida, se discrimina a favor de las islas no capitalinas mediante la reducción de las exigencias de creación de empleo.

• Por último, es necesario formular una memoria técnica que recoja las líneas más importantes de la actividad a desarrollar, así como de los aspectos económicos más relevantes que garanticen en objetivo final del régimen, que no es otro que el desarrollo económico integral del espacio geográfico de las Islas Canarias mediante la creación de Empresas de alto valor añadido.

“Los beneficios fiscales se extienden a otros tributos tales como ITP y AJD”

La memoria constituye un requisito transcendental ya que es analizada cuidadosamente con el fin de determinar la efectiva implantación de una verdadera actividad económica. Cualquier variación en las actividades desarrolladas debe ser autorizada por el Consejo Rector de la ZEC.

La falta de cumplimiento de los requisitos anteriores implica la inaplicación del régimen y por tanto la pérdida de los beneficios fiscales inherentes. Asimismo se revocará la inscripción en el registro oficial de entidades ZEC. Esta pérdida de beneficios fiscales tendrá efectos en el ejercicio fiscal en el que se produzca el incumplimiento, aplicándose asimismo el régimen sancionador previsto en la Ley 19/1994 y las instrucciones del Consejo Rector en el marco de sus competencias (RD 1758/2007).

(*) La información ha sido extraída de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias.

Palabras clave: Territorio de tributación privilegiada, Centro de emprendimiento nacional, Zona Especial Canaria.

Keywords: Special tax territory, National entrepreneurship centre, Canary Islands Special Zone.

Resumen De esta breve exposición puede extraerse la conclusión de que España cuenta con un territorio de tributación privilegiada, protegida por los órganos rectores de la Unión Europea, insuficientemente conocida y que debe ser promocionada no solo ante empresarios extranjeros sino también como centro de emprendimiento nacional. Su solvente sector servicios, su emplazamiento estratégico, así como unas comunicaciones rápidas y flexibles, sitúan a este emplazamiento como una plataforma de desarrollo empresarial única. Abstract This brief examination of the issue concludes that Spain has a special tax territory, protected by the governing bodies of the European Union, which is not sufficiently well-known and which should be promoted not only to foreign entrepreneurs but also as a centre for national entrepreneurship. Its reliable services sector, its strategic location, and its fast and flexible communications network make this location a unique platform for business. |

INICIO | HEMEROTECA | CONFERENCIAS | PODCAST | STAFF | CONTACTO

AVISO LEGAL | POLÍTICA EDITORIAL | POLÍTICA DE PRESERVACIÓN DIGITAL | POLÍTICA DE COOKIES | POLÍTICA DE PRIVACIDAD

Producido por: AXIONNET NETWORK, S.L.

Síguenos en