ENSXXI Nº 126

MARZO - ABRIL 2026

Artículos relacionados

La vivienda, principal preocupación en España: del puesto 31 al 1 en solo 3 años

Director del Centro Tecnológico del Notariado

CONFERENCIA DICTADA EN EL COLEGIO NOTARIAL DE MADRID, SALÓN ACADÉMICO, EL 22 DE MAYO DE 2025

Alberto Martínez Lacambra comentó en su brillante conferencia que el CIS ha constatado que la vivienda es ahora la mayor preocupación en España, tras escalar del puesto 31 al 1 en tres años. Los precios han subido un 52% desde 2014, con un déficit de 200.000 casas anuales. Los extranjeros ya compran el 21% de las viviendas, mientras los jóvenes apenas acceden al 10%. Baleares requiere 8,4 años de salario para comprar casa, el triple que Extremadura. Expertos piden más vivienda protegida y regulación urgente.

La vivienda es, en la actualidad, uno de los temas que más preocupa a la ciudadanía. La encuesta del Centro de Investigaciones Sociológicas (CIS) correspondiente al mes de abril de 2025 concluye que la vivienda se sitúa como la principal preocupación de los españoles, muy por encima de asuntos que, en otros momentos, han sido muy relevantes, como el paro o la crisis económica.

Lo que más evidencia el creciente desasosiego de la ciudadanía es que, en abril de 2022, la vivienda ocupaba la posición 31 en el ranking de preocupaciones principales, con un 0,2 % de menciones. En tan solo tres años, ha escalado del puesto 31 al primero.

“El IUIN se consolida como un instrumento esencial para fundamentar políticas públicas rigurosas sobre vivienda, desde una base de datos única en granularidad, alcance y actualización”

Para abordar el problema con rigor, es imprescindible disponer de datos objetivos, actualizados y completos. Y hoy, en España, no existe fuente más precisa para analizar el mercado inmobiliario que el Índice Único Informatizado Notarial (IUIN).

A partir de los datos contenidos en el IUIN, la conferencia radiografía el mercado de la vivienda en España en el período 2007-2024, desde distintas ópticas. Se analiza la evolución de los precios, el esfuerzo familiar, la financiación, la presencia de los extranjeros en el mercado, la adquisición por parte de los jóvenes, así como las distintas realidades en función de los territorios. El análisis se acompaña de algunas reflexiones para adoptar medidas que permitan mejorar el acceso a la vivienda.

Evolución de precios, burbuja inmobiliaria y acceso desigual

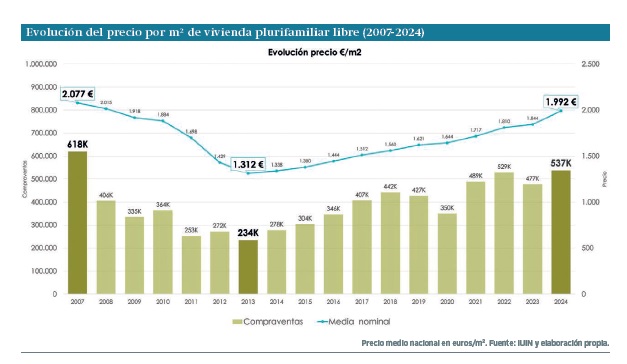

El IUIN muestra que la evolución del precio medio por m² de la vivienda plurifamiliar pasó de 2.077 euros en 2007 a 1.992 euros en 2024, una caída del 4%. En estos años hay que diferenciar de forma clara dos periodos, de 2007 a 2013 y 2014 a 2024. El primer periodo fue el momento de fuerte recesión, donde los precios sufrieron una contracción sin precedentes llegando a reducirse un 37%. El siguiente periodo, 2014 a 2024, se caracteriza por la recuperación de los precios, con un aumento en esta etapa del 52%.

A pesar de que el precio/m2 medio en el 2024 está ligeramente por debajo del 2007 en términos nominales (-4%), de vez en cuando se alzan voces apuntando a la existencia de una burbuja inmobiliaria. Es cierto que el 2024 ha sido el año con mayor aumento de precio del periodo analizado, llegando al 8%, por lo que debemos estar expectantes que no se forme una nueva burbuja.

Los síntomas apuntan a una fuerte presión de la demanda que, en estos momentos, no responde a un posicionamiento especulativo como en el boom inmobiliario, sino a la necesidad de acceso a la vivienda. El problema se ubica en una insuficiente oferta que desatiende la demanda, generando un déficit aproximado de 200.000 viviendas anuales.

“Más que una burbuja especulativa generalizada, lo que reflejan los datos es una tensión sostenida de precios en territorios concretos con alta demanda y escasa oferta”

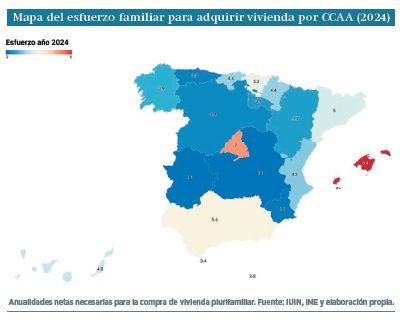

El esfuerzo familiar también ha cambiado. En 2008, una familia necesitaba destinar 6,1 anualidades netas de su renta media para adquirir una vivienda, mientras que, en 2024, esa cifra ha descendido a 5,1. Estos números, ocultan desigualdades territoriales muy significativas: en Extremadura el esfuerzo para adquirir una vivienda se sitúa en 3,1 anualidades, mientras que Baleares se sitúa a 8,4 veces.

En cuanto a la financiación, los datos del IUIN confirman una tendencia clara a la reducción del endeudamiento de las familias. El porcentaje medio financiado sobre el valor de la vivienda ha pasado del 84,2% en 2007 al 71,3% en 2024. Además, solo el 47,7% de las operaciones se financian con hipoteca, frente al 60,7% de hace dieciocho años. Paralelamente, el valor medio de las hipotecas ha bajado de 186.700 a 156.700 euros. Este menor recurso al crédito se traduce en una menor deuda familiar: en 2009, la deuda de los hogares equivalía al 85% del PIB; hoy, al 43%.

Vivienda protegida: una herramienta olvidada para garantizar el derecho a la vivienda

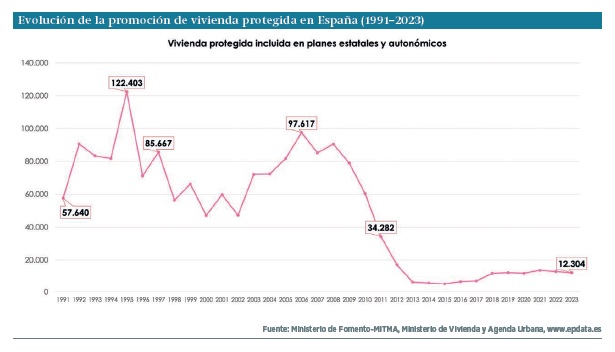

A la ya insuficiente oferta de vivienda libre hay que añadir la preocupante reducción de promoción de vivienda protegida. La evolución de las últimas tres décadas evidencia un abandono progresivo de esta herramienta fundamental de política pública. En los años noventa y primera década de los 2000, en España se construyeron 1,5 millones de viviendas protegidas, es decir, 75.000 viviendas por año, sin embargo, en la actualidad apenas se llega a las 12.000 viviendas. Esta reducción de la vivienda protegida agrava la percepción por parte de la ciudadanía de que el acceso a la vivienda es inalcanzable.

La vivienda protegida no es solo una categoría administrativa, es una palanca social. Recuperar su impulso permitiría devolver cierto sosiego a los hogares con más dificultades de acceso y ofrecer un canal más asequible y equitativo de incorporación al mercado. Para ello, es necesario movilizar tanto suelo público como privado para facilitar promociones de vivienda protegida.

Es momento de corregir ese desequilibrio. Hay que activar de forma decidida el desarrollo de vivienda protegida en régimen de alquiler sobre suelo público. Para ello, se necesita un marco regulatorio propio, estable y adaptado a esta realidad. Un marco que contemple incentivos, revise las cargas fiscales —como el IVA soportado por el promotor en la construcción o en el tratamiento de los derechos de superficie— y facilite la viabilidad financiera de las operaciones. Solo así se podrá generar un volumen suficiente de viviendas protegidas en alquiler, con vocación estructural y no meramente coyuntural.

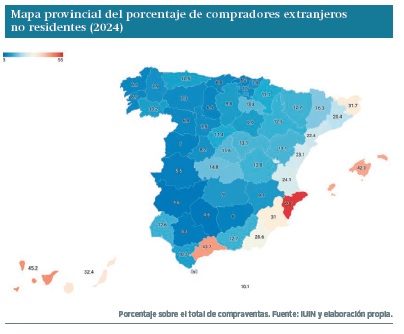

Demanda extranjera y presión sobre el mercado

El crecimiento del peso de los compradores extranjeros es una de las transformaciones más notables que está viviendo el mercado en España. En 2007 representaban un 7,5% del total; en 2024, un 20,9%. En territorios como Alicante, Baleares o Málaga superan el 40%. Y en estas zonas, los extranjeros no residentes (que no viven habitualmente en España) han ganado peso, lo que introduce una presión adicional sobre el mercado. A diferencia de los residentes, estos compradores tienden a destinar el inmueble al uso vacacional, la inversión o la revalorización a medio plazo.

“En provincias como Baleares, Alicante o Málaga, los compradores extranjeros representan más del 40% del mercado, con una presión creciente por parte de no residentes”

Este fenómeno es especialmente crítico en las islas y el arco mediterráneo, donde las posibilidades de reequilibrio territorial son menores. En Baleares, por ejemplo, los extranjeros no residentes representan ya el 26,9% del total de compras. El IUIN permite desagregar estos datos por provincias, municipios y nacionalidades, aportando una visión extremadamente precisa de la presión externa sobre el mercado.

Jóvenes excluidos del mercado y posibles soluciones

La adquisición de vivienda por parte de los jóvenes se ha hecho más difícil en estos años. En 2007, el 24,6% de las viviendas fueron adquiridas por personas de entre 18 y 30 años. En 2024, apenas un 10,2%. El cambio no se debe solo a la demografía (el peso poblacional de ese grupo pasó del 18,5% al 13,6%), sino a la dificultad de disponer de ahorro suficiente para hacer efectiva la entrada, ya que después de la crisis hipotecario del 2012, la banca racionalizó el otorgamiento de préstamos.

Las líneas de avales ICO para menores de 35 años y familias con menores, que cubren hasta el 100% del valor de la vivienda, son una acertada medida pues permite el acceso a la vivienda a familias que no disponen del suficiente ahorro.

Otras medidas de carácter fiscal deberían de abordarse para los jóvenes, como hacer posible que el pago del ITP pudiera realizarse en un periodo de 15 años. También habría que plantear, en zonas muy tensionadas, como Baleares las bonificaciones de IRPF para aliviar la dificultad de acceso a la vivienda.

“Los jóvenes han quedado prácticamente excluidos del mercado: solo uno de cada diez compradores tiene hoy menos de 30 años, frente a uno de cada cuatro en 2007”

Medidas para actuar con base empírica

La información que proporciona el IUIN permite hacer propuestas realistas, con base técnica y orientadas al equilibrio territorial y generacional. Algunas de las principales recomendaciones que se desprenden del análisis de los datos son:

• Fomentar el parque de vivienda protegida en régimen de alquiler, recuperando los niveles de promoción de las décadas anteriores.

• Movilizar el suelo público y crear un marco regulatorio específico para el alquiler asequible en dicho suelo.

• Reforzar el transporte público como medida clave para ampliar el acceso a la vivienda en zonas tensionadas. En áreas metropolitanas como Madrid o Barcelona, una mejor conectividad puede abrir la puerta a viviendas hasta un 50 % más económicas. En este contexto, cabe plantearse si es más eficiente mantener gratuitas las autopistas o destinar su concesión a financiar un transporte público más robusto y equitativo.

• Establecer un gravamen adicional en la adquisición por parte de compradores no residentes, salvo en caso de destinarse a alquiler.

• Introducir tramos específicos en el Impuesto sobre Bienes Inmuebles para viviendas en manos de no residentes.

• Bonificar en el IRPF a los residentes en zonas tensionadas como Baleares para aliviar el esfuerzo económico.

La vivienda ha vuelto a ocupar un lugar prioritario en la agenda pública. Pero sin datos fiables, actuales y detallados, las soluciones pueden ser ineficaces. El IUIN ha demostrado su utilidad como base objetiva para el diagnóstico y la acción. Y es deber de las instituciones aprovechar su potencial para diseñar respuestas que garanticen un acceso justo, equilibrado y sostenible a la vivienda.

La dualidad territorial, el peso de la demanda extranjera, la dificultad de los jóvenes o el esfuerzo desigual de las familias no son retos insuperables. Pero sólo si se comprenden bien, se podrán abordar de forma eficaz. Y ahí, el IUIN es, sin duda, una de las mejores herramientas disponibles.

INICIO | HEMEROTECA | CONFERENCIAS | PODCAST | STAFF | CONTACTO

AVISO LEGAL | POLÍTICA EDITORIAL | POLÍTICA DE PRESERVACIÓN DIGITAL | POLÍTICA DE COOKIES | POLÍTICA DE PRIVACIDAD

Producido por: AXIONNET NETWORK, S.L.

Síguenos en