ENSXXI Nº 126

MARZO - ABRIL 2026

Artículos relacionados

El acuerdo del G7 para la reforma del Impuesto de Sociedades

Notario de Madrid

REFORMA DEL IMPUESTO SOBRE SOCIEDADES

Hace unos días leíamos la noticia de que una filial de una sociedad irlandesa había obtenido un beneficio de 300 mil millones de euros (cifra que equivale a ¾ partes del PIB de Irlanda) sin pagar por ello ningún Impuesto de Sociedades. En realidad, cada poco tiempo aparecen noticias semejantes, que no son supuestos de fraude sino de lo que se denomina “optimización fiscal” de las multinacionales. Son solo ejemplos de un problema de enormes dimensiones que revelan cómo funciona -más bien de cómo no lo hace- el Impuesto de Sociedades para las grandes empresas multinacionales.

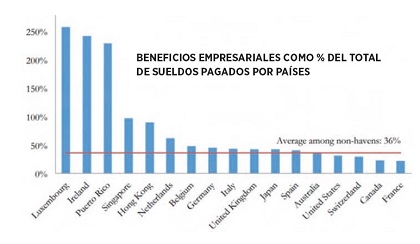

Es importante comprender que no se trata de una verdadera competencia fiscal entre Estados. La competencia fiscal consistiría en que una empresa desarrolla su actividad en un Estado porque en ella paga menos impuestos. Pero lo que sucede no es eso, sino que una empresa multinacional opera, produce y vende sus servicios en todo el mundo, pero desplaza artificialmente sus beneficios a países de baja o nula tributación -los que se conoce como paraísos fiscales-. Aunque las estructuras suelen ser muy complejas, el sistema es básicamente el siguiente: la empresa crea filiales en países con baja o nula tributación a las cuales se atribuyen una gran parte de los beneficios, porque las demás empresas del grupo -las que verdaderamente generan beneficios- les pagan enormes cantidades por derechos de propiedad intelectual, servicios financieros, de bróker y otros, reduciéndose sus beneficios como consecuencia de estos “gastos”. En teoría las normas fiscales obligan a que estas transacciones entre empresas del grupo se hagan a precio de mercado, y por tanto no debería ser posible la elusión, pero la realidad es muy distinta. La dificultad de determinar ese precio en servicios como la cesión de la propiedad intelectual hace que en la práctica sea imposible de demostrar el fraude. Como demuestra un reciente estudio de Zucman, Wier, Torslov (1), el sistema permite a las multinacionales eludir al menos el 40% del Impuesto de Sociedades. El fraude se revela de manera clarísima cuando se comparan los beneficios supuestamente obtenidos en distintos países con el gasto en personal en los mismos, como se ve en el gráfico. Es evidente que la razón no es que los trabajadores de Puerto Rico sean 10 veces más productivos que los franceses o estadounidenses, entre otras cosas porque las diferencias son semejantes si se comparan los beneficios con las ventas o el valor de los activos en los mismos países.

Otro artículo del Economist (2) destaca también que el 25% de los beneficios se producen en países de baja tributación mientras que en ellos solo se encuentran el 11% de los activos tangibles y el 5% de los empleados. Estos países no son Estados fuera de control sino protectorados de EE.UU. o Reino Unido (Bermudas, Islas Vírgenes, Cayman) o Estados europeos (Luxemburgo, Irlanda, Holanda).

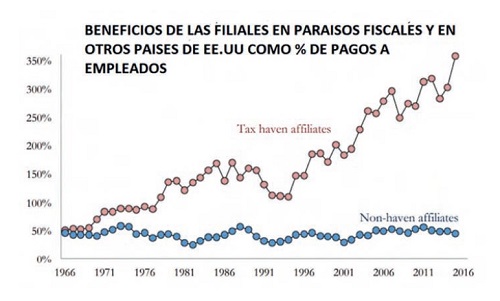

El carácter crecientemente intangible de los servicios que se venden y la globalización ha provocado un enorme aumento de esta forma de elusión del Impuesto de Sociedades, como se ve en este gráfico del estudio antes citado.

Las consecuencias de esta situación son gravísimas. Por una parte, se reducen de manera sustancial los ingresos fiscales de los Estados donde realmente están operando esas empresas. Los estudios del European Tax Observatory concluyen que Europa obtendría 170 mil millones más de impuestos si el tipo efectivo de las empresas fuera el 25% y que los países más perjudicados son los de la Unión Europea -salvo aquellos que participan activamente en estas estructuras como Holanda y Luxemburgo-. La falta de estos ingresos del Impuesto de Sociedades hace que la carga fiscal se concentre en PYMES y en los trabajadores. Además, las multinacionales obtienen una ventaja competitiva desleal frente a las empresas medianas -que no tienen tamaño suficiente para rentabilizar las estructuras fiscales transnacionales-, y las más “agresivas” se benefician frente a las más prudentes.

“El carácter crecientemente intangible de los servicios que se venden y la globalización ha provocado un enorme aumento de esta forma de elusión del Impuesto de Sociedades”

Insisto en que esto no es el resultado de una verdadera competencia fiscal sino de un parasitismo fiscal, como denuncié en esta revista hace años. La realidad no es que las empresas se instalen donde los impuestos son menores sino que crean sociedades fantasma en esas jurisdicciones donde localizan artificialmente los beneficios. Esta situación es una gigantesca estafa, en la que se benefician unos pocos Estados y los accionistas de las grandes multinacionales, en perjuicio de los que obtienen sus rentas a través del trabajo, que pasan a soportar una mayor carga fiscal, como refleja este gráfico.

La buena noticia es que, tras décadas de denuncias por organizaciones como Tax Justice u Oxfam, durante las cuales la situación no ha hecho más que empeorar, parece que la situación va a cambiar. La razón es que por fin EE.UU. ha decidido actuar. Hasta ahora, como las empresas que más se benefician de los fallos del sistema eran las tecnológicas americanas, EE.UU. no había apoyado estas iniciativas. Sin embargo primero Yellen y después Biden han propuesto un cambio radical en el sistema, empujados por la necesidad de financiar la recuperación y el plan de infraestructuras propuesto por el nuevo Presidente. Quizás también hayan influido la proliferación de nuevos impuestos (las “tasas digitales”) que muchos países están comenzando a imponer a las grandes tecnológicas para poner remedio a la elusión generalizada. La iniciativa estadounidense ha sido seguida por la UE, que presentó una propuesta el 18 de mayo siguiendo las mismas líneas. Estas dos iniciativas han terminado dando lugar al acuerdo del G7 de 5 de junio de 2021, que tiene dos pilares.

“La propuesta inicial de Biden era un tipo mínimo del 21%, pero lo que se ha acordado es un tipo de ‘al menos’ el 15%”

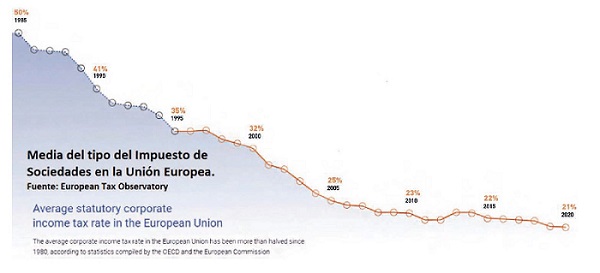

El primero es acordar a nivel internacional un tipo mínimo de Impuesto de Sociedades. La globalización ha provocado una progresiva reducción de tipos en los países desarrollados (ver gráfico), que como hemos visto no ha llevado a una competencia fiscal real sino una distribución estratégica (y fraudulenta) de los beneficios en los lugares de menor tributación.

La propuesta inicial de Biden era un tipo mínimo del 21%, pero lo que se ha acordado es un tipo de “al menos” el 15%. Esto no significa que se imponga a todos los Estados la adopción de ese tipo, algo que queda fuera de las posibilidades del G7. El sistema consiste en que si una filial de una sociedad española obtiene beneficios en Bermudas por los que paga un 1%, España le cobrará a esa sociedad el 14% sobre esos beneficios. Esto reduce el incentivo para constituir filiales en esos países y localizar allí esos beneficios.

El segundo instrumento propuesto es más complejo porque supone una total modificación del sistema del Impuesto de Sociedades. Se trataría de que las multinacionales declararan sus beneficios a nivel global y que estos se imputaran y gravaran en los distintos Estados en función de las ventas en los mismos u otros factores que revelen una actividad real. Este sistema, denominado en inglés “formulary apportionment” ya se utiliza para distribuir ese Impuesto entre las distintas regiones de Suiza, Canadá o EE.UU. En principio este sistema no se aplicaría a todas las sociedades sino solo a las 100 más grandes, solo sobre una parte de los beneficios, y solo para aquellas multinacionales que tengan un margen de más del 10%. Aunque hay ya estudios sobre estos sistemas, es evidente que el establecimiento de las fórmulas de reparto y la determinación de las empresas a las que se aplicaría requerirá todavía una negociación compleja. Una de las condiciones impuestas por EE.UU. es que cuando empiece a funcionar el sistema se eliminen las tasas digitales, lo que en principio parece haber sido aceptado, pues una vez aprobado un sistema de redistribución de beneficios eficaz, el impuesto digital dejaría de estar justificado.

“Se trataría de que las multinacionales declararan sus beneficios a nivel global y que estos se imputaran y gravaran en los distintos Estados en función de las ventas en los mismos u otros factores que revelen una actividad real”

Será necesario también llegar a acuerdos para armonizar los criterios de aplicación del impuesto, es decir, que existan reglas equivalentes para determinar la base imponible (como calcular los beneficios), algo que también se recoge en el acuerdo. Los firmantes, además, declararon que se completará con otro acuerdo del G20, que aceptaría las mismas reglas.

En la propuesta europea se incluyen otras reformas interesantes, que no dependerán de la implementación del acuerdo del G7. Una es la publicación por las empresas del tipo efectivo del Impuesto de Sociedades que pagan a nivel global, lo que aumentaría la presión de la opinión pública sobre las que menos contribuyen y supondría por tanto un desincentivo de las estructuras fiscales más agresivas. Otra sería impedir la utilización de “shellcompanies” (sociedades cáscara), es decir, sociedades sin actividad real con la única finalidad de evasión fiscal. Finalmente, se propone una interesantísima medida que no es estrictamente anti fraude. Algunos economistas habían denunciado que existe un incentivo fiscal para que las empresas recurran a la deuda y no al capital para financiarse. La razón es que la financiación siempre hay que pagarla: el capital a través de dividendos y la deuda a través de intereses. El que los primeros no sean deducibles y los segundos sí hace más rentable recurrir a la deuda, lo que por una parte no parece justo y por otra supone hacer más frágiles los balances de las empresas, lo que provocará más quiebras en épocas de crisis y en general menos inversión. Lo que se propone es permitir una deducción por el coste presunto del capital para evitar ese incentivo perverso.

“El acuerdo es histórico porque al fin se reconoce que en una economía globalizada los Estados nacionales no pueden cobrar el Impuesto de Sociedades a las grandes multinacionales si no están coordinados”

El acuerdo es histórico porque al fin se reconoce que en una economía globalizada los Estados nacionales no pueden cobrar el Impuesto de Sociedades a las grandes multinacionales si no están coordinados. El sistema debe permitir mejorar la recaudación fiscal en este momento que es necesario y a medio plazo debe permitir aliviar la presión fiscal sobre el trabajo y el consumo: no es sostenible socialmente concentrar la tributación en este segmento mientras que las sociedades y sus grandes accionistas apenas pagan impuestos. Pero es pronto para lanzar las campanas al vuelo pues su eficacia dependerá de cómo se concrete y de que se extienda a más Estados.

(1) Wier, Zucman, Torslov. THE MISSING PROFITS OF NATIONS.

(2) What could a new system for taxing multinationals look like?

Palabras clave: Tributación, Paraísos fiscales, Impuesto de Sociedades.

Keywords: Taxation, Tax havens, Corporate Tax.

Resumen La creciente importancia de la tecnología y la globalización permite actualmente a las multinacionales, sobre todo a las tecnológicas, eludir la mayor parte del Impuesto de Sociedades, desplazando los beneficios. Varias iniciativas de EE.UU. y de la UE han terminado convergiendo en un acuerdo del G7 para modificar la tributación de las multinacionales. El acuerdo consiste por una parte en el establecimiento de un tipo mínimo del 15% y por otra en la tributación de parte de los beneficios en el lugar en el que se desarrolla la actividad, prescindiendo del país donde en teoría se generan. Será necesario que se concrete el funcionamiento de estos sistemas y que sean adoptados por un mayor número de países, pero el acuerdo es un paso muy importante para una tributación más justa y para una competencia leal. Abstract The growing importance of technology and globalisation today means that multinationals, and technology companies in particular, can avoid most corporate tax by shifting their profits. Several initiatives by the USA and the EU have converged in an agreement by the G7 to change how multinationals are taxed. The agreement consists on the one hand of the establishment of a minimum rate of 15%, and on the other, of the taxation of part of the profits in the place where the company does business, regardless of the country where the profits are theoretically generated. Specifying how these systems will work and their adoption by more countries will be necessary, but the agreement is a very significant step towards fairer taxation and fair competition. |

INICIO | HEMEROTECA | CONFERENCIAS | PODCAST | STAFF | CONTACTO

AVISO LEGAL | POLÍTICA EDITORIAL | POLÍTICA DE PRESERVACIÓN DIGITAL | POLÍTICA DE COOKIES | POLÍTICA DE PRIVACIDAD

Producido por: AXIONNET NETWORK, S.L.

Síguenos en