ENSXXI Nº 126

MARZO - ABRIL 2026

Protección de deudores hipotecarios ante la subida de tipos (Real Decreto-ley 19/2022)

Notario de Madrid

VARIA

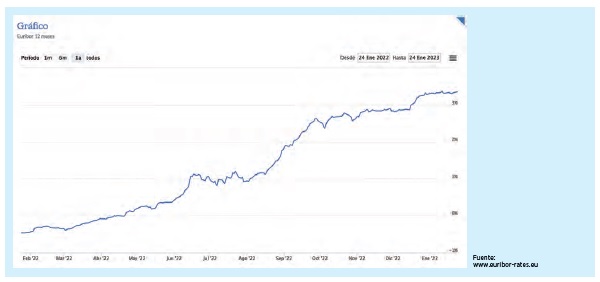

Después de más de una década con tipos de interés e inflación en mínimos históricos, todo ha cambiado radicalmente en muy pocos meses. La inflación ha superado el 10% en muchos países y el Euribor ha subido más de 3,5 puntos en menos de un año como pueden ver en el gráfico. Esto último ha hecho saltar las alarmas, pues puede implicar una importante subida de la cuota a pagar por los deudores hipotecarios que tengan préstamos a interés variable, casi todos referenciados a este tipo oficial. Por poner un ejemplo, quien contratara hace 5 años un préstamo de 200.000 euros a 30 años con interés de Euribor más 1%, pasaría de pagar una cuota mensual de 600 euros a una de más de 900 euros.

Para afrontar esta situación el Real Decreto-ley 19/2022, de 22 de noviembre, ha optado por modificar el Código de Buenas Prácticas del Real Decreto-ley 6/2012 (en adelante CBP) destinado a favorecer a deudores hipotecarios vulnerables y al mismo tiempo ha aprobado un nuevo Código de Buenas Prácticas que será de aplicación solo hasta el final de 2024 (en adelante CBP transitorio), añadiéndose algunas reformas concretas. La reforma en su conjunto parece oportuna pero, como siempre, el diablo está en los detalles, que pasamos a examinar.

Las modificaciones del Código de Buenas Prácticas del Real Decreto-ley 6/2012

Recordemos que ese CBP se creó para responder a la crisis de 2008. En este caso el problema no era el aumento de los tipos de interés sino la combinación del incremento del paro con la bajada de los precios de la vivienda, que hacía que muchos deudores no pudieran ni pagar la deuda ni vender la casa por un precio suficiente para cancelar la hipoteca, viéndose abocados a perder su casa y en muchas ocasiones a seguir debiendo dinero al banco.

Las alternativas que el CBP ofrecía eran tres. La primera, la refinanciación, que podría incluir las siguientes medidas: periodo de carencia de capital hasta 5 años; ampliación del plazo hasta 40 desde la concesión del préstamo; reducción del interés a Euribor más 0,25; y eliminación de la cláusula suelo. Si con estas medidas el pago siguiera siendo inviable se ofrecía la quita (voluntaria para el banco) o la dación del inmueble en pago de la deuda. Este CBP ha permitido, según el último informe del Banco de España, realizar más de 54.190 refinanciaciones, 8317 daciones en pago y 19 quitas.

“La novedad más importante es que basta que el esfuerzo se haya incrementado, aunque no llegue al 50%, pero si el incremento es inferior al 50% las medidas son más limitadas”

Este CBP no trata de ayudar a todos los prestatarios sino solo al grupo que se consideraba más vulnerable, tanto por sus bajos ingresos como por el esfuerzo que para ellos suponía el pago de la cuota hipotecaria. Resumo los requisitos para poder acceder a esas medidas antes de la reforma:

- Que se trate de un préstamo garantizado por la vivienda habitual, y que el precio de adquisición de esta no exceda de 300.000 euros.

- Que los ingresos de la unidad familiar no excedan de 3 veces el IPREM de 14 pagas (hoy 8400 euros), con aumentos de 4 o 5 veces IPREM si un miembro de la unidad familiar o el deudor tienen determinadas discapacidades.

- Que se de una situación de vulnerabilidad, para lo cual deben haber surgido en los 4 años anteriores alguna de las circunstancias siguientes:

- Que el esfuerzo que represente la carga hipotecaria sobre la renta familiar se haya incrementado en un 50%.

- Que la unidad familiar haya pasado a ser familia numerosa, familia monoparental con hijos a cargo, o de la que forme parte un menor de edad, o con persona con discapacidad.

- Que el deudor sea mayor de 60 años, aunque no sea unidad familiar.

- Que la cuota hipotecaria resulte superior al 50% de los ingresos netos de la unidad familiar (o 40% si alguno de sus miembros tiene una discapacidad).

Para solicitar la dación en pago es necesario además que todos los miembros de la unidad familiar carezcan de cualesquiera otros bienes, que no haya otras garantías, y que el préstamo se haya pedido para la adquisición de la única vivienda del deudor.

Las modificaciones que se introducen afectan tanto a los efectos como a los requisitos.

Respecto de los requisitos, la novedad más importante es que basta que el esfuerzo se haya incrementado, aunque no llegue al 50%, pero si el incremento es inferior al 50% las medidas son más limitadas. Además, se incluye como vulnerable la unidad familiar que incluya una persona víctima de trata o explotación sexual.

Se facilita la acreditación de los requisitos al prever que no es necesario aportar la documentación si el banco la tiene y que el deudor podrá autorizar al banco para pedir los documentos que acreditan su situación a las distintas administraciones (Hacienda, Seguridad Social).

“La mejora más importante es que el interés a aplicar durante el plazo de carencia es de Euribor menos 0,1% en lugar de Euribor más 0,25%, pero eso solo se produce cuando el esfuerzo haya aumentado en más del 50%”

Los efectos también se modifican.

En cuanto a la modificación de carencia y prórroga del plazo, no varían si el esfuerzo no ha aumentado en un 50% o la unidad familiar no se encuentra en situación de especial de vulnerabilidad de las señaladas anteriormente. Pero si ese no es el caso, el plazo de carencia se limita a 2 años y la ampliación del plazo no puede ser de más de 7 años (con el límite en todo caso de los 40).

La mejora más importante es que el interés a aplicar durante el plazo de carencia es de Euribor menos 0,1% en lugar de Euribor más 0,25%, pero eso solo se produce cuando el esfuerzo haya aumentado en más del 50%. En los demás casos “el tipo de interés aplicable durante la carencia será tal que suponga una reducción del 0,5 por cien del valor actual neto del préstamo de acuerdo con la normativa vigente”. La redacción de la norma es poco clara. Parece que lo que hay que hacer es calcular el valor actual de las rentas a pagar durante el plazo que queda al interés vigente, reducir ese importe en un 0,5%, y calcular las cuotas que darían como resultado ese valor actualizado, y reducir el tipo de interés para que salga ese importe. El cálculo es complejo, pero según el mío la reducción será casi inapreciable: con hipotecas medias con un plazo pendiente de 20 o 25 años el cambio de tipo de interés sería de menos de una décima de punto y el cambio en la cuota mensual de dos o tres euros.

El nuevo CBP temporal

La reforma introduce además un nuevo CBP temporal destinado solo a aplicarse hasta 31 de diciembre de 2024, que se regula en el citado Real Decreto-ley y en la Resolución de 23 de noviembre de 2022, de la Secretaría de Estado de Economía y Apoyo a la Empresa. La idea es amortiguar el efecto de la subida de tipos de interés durante ese periodo de dos años. El carácter temporal de la medida es razonable pues no hay que olvidar que la subida de tipos de interés es algo normal. La situación actual nada tiene que ver con la de la pandemia, en la que se previeron unas moratorias por un suceso totalmente imprevisible. En los préstamos a interés variable se informa con detalle de la posible variación y además, al estar los tipos de interés relacionados con la inflación, lo normal es que a lo largo del tiempo los ingresos de los deudores vayan ajustándose también a esas subidas. La especialidad de la situación actual es el carácter abrupto de la subida de tipos y por eso tiene sentido esta norma excepcional, pero también que se limite a 2 años, periodo suficiente para amortiguar lo repentino de la subida.

El CBP temporal se aplica solo a los préstamos sobre vivienda habitual anteriores a 31 de diciembre de 2022 y con el límite de precio de adquisición de 300.000 euros. Esta limitación parece inadecuada primero porque la finalidad del nuevo CBP es ampliar el ámbito de aplicación del anterior. Además es poco equitativa porque estarán menos protegidos los deudores que han comprado hace poco que los que compraron una vivienda equivalente hace 10 años, cuando los precios estaban más bajos. También porque los deudores más perjudicados por las subidas de interés variable son los que tienen la hipoteca más reciente (pues no han amortizado casi capital aún, ni se han beneficiado de un periodo largo con intereses bajos). Por otra parte es un límite que perjudica en términos relativos a las familias numerosas, que al necesitar más espacio tienen que hacer un mayor esfuerzo en relación con la vivienda.

Los requisitos de ingresos se modifican, pero también de manera muy limitada, pues se aplica 3,5 veces el IPREM (o 4, 5 y 5,5 según las situaciones personales antes indicadas).

Respecto de la modificación del esfuerzo, curiosamente la situación es peor que en el CBP ordinario, que solo requiere incremento del esfuerzo, mientras que para este grupo se exige que aumente en un 20%.

La situación de vulnerabilidad por circunstancias familiares es también más restringida que en el supuesto normal. Se aplica -igual que en este- cuando algún miembro de la unidad familiar o que conviva con ella tenga una situación de discapacidad o dependencia o sea víctima de violencia de género o sexual. Pero a diferencia del CBP ordinario, no basta con que la unidad familiar sea una familia numerosa o monoparental, o un prestatario mayor de 60 años.

Por el contrario, sí existe una flexibilización en cuanto al esfuerzo hipotecario total (cuota/ingresos totales de la unidad familiar), pues pasa del 50% al 30%.

“Se modifica la Ley 1/1994 sobre subrogación de acreedor, que ahora será aplicable no solo a entidades financieras sino también a los ‘prestamistas inmobiliarios’ que define la Ley 5/2019”

Si los requisitos se flexibilizan poco, las ventajas de la refinanciación son mucho más limitadas. En principio se prevé el cambio a tipo fijo o una reducción de cuota, pero como el cambio a tipo fijo ha de ser pactado con el banco -lo que obviamente se puede hacer sin necesidad de un nuevo CBP- lo único que aporta el CBP temporal es la reducción de la cuota. Esta reducción será como máximo al valor que tenía a 1 de junio de 2022 o si la primera cuota fue posterior, a la primera cuota pagada. Esto parece lógico pues de lo que se trata es de proteger de la subida y en junio el Euribor todavía estaba por debajo del 0,5%. Por tanto, la mayoría de los préstamos a interés variable vigentes a esa fecha tendrían un tipo basado en tipos negativos que hubo durante todo el año anterior.

Para llegar a bajar la cuota se pueden utilizar tres instrumentos;

- El alargamiento de plazo, que en ningún caso puede ser superior a 7 años ni implicar que desde el inicio se extienda a más de 40.

- La reducción del tipo de interés tal que suponga una reducción del 0,5% del valor neto del préstamo, lo que implica, como hemos visto, una mínima reducción del tipo de interés y de la cuota.

- La carencia de capital, solo en la medida en que permita llegar hasta esa cuota que se pagaba al inicio del año 2022.

No está claro como se combinan estos tres instrumentos, pues es posible que baste utilizar uno solo de ellos para alcanzar la cuota deseada. Parece que no es el deudor el que tiene que hacer la propuesta sino solo la solicitud, y que es el banco el que realiza la oferta, que parece puede incluir varias alternativas (art. 5 RDL). Como la reducción del tipo de interés es siempre favorable al deudor, creo que la refinanciación ofrecida debe incluir siempre esa medida, y además la carencia y alargamiento del plazo que sean necesarios para llegar a la cuota que pagaba a 1 de junio 2022 o lo más cerca posible a la misma. Por supuesto se puede pactar con el deudor una reducción menor de la cuota. En todo caso el Real Decreto-ley prohíbe que la novación incluya otras modificaciones que puedan perjudicar al deudor (art. 5.4 RDL).

No es necesario que para estas novaciones se apliquen las reglas sobre información precontractual de la Ley de Crédito Inmobiliario, y se prevén las habituales exenciones fiscales y bonificaciones arancelarias y normas sobre conservación de rango.

No he encontrado publicado el listado de adhesión al CBP (que tenía un plazo de un mes para realizarse) pero sí noticias de que los principales bancos (Caixabank, Santander, BBVA, Bankinter, Sabadell, Ibercaja, Grupo Cajamar, ING) se han adherido.

Otras medidas para favorecer al deudor hipotecario

Se modifica la Ley 5/2019 de Crédito Inmobiliario reduciéndose de 0,15% a 0,05% el máximo de la comisión por amortización anticipada cuando por una novación o subrogación activa se cambia de interés variable a fijo. Además durante el año 2023 se suspenden las comisiones de amortización anticipada en préstamos de interés variable.

“Hay motivos para ser optimistas pues tras el gran fracaso de la gestión de la crisis de 2008, las entidades financieras parecen haber cambiado de actitud”

Además de las medidas anteriores se modifica la Ley 1/1994 sobre subrogación de acreedor, que ahora será aplicable no solo a entidades financieras sino también a los “prestamistas inmobiliarios” que define la Ley 5/2019 de Crédito Inmobiliario, es decir a toda persona física o jurídica que, de manera profesional, realice la actividad de concesión de los préstamos a los que se aplica la Ley de Contratos de Crédito Inmobiliario. Dentro del proceso de información previo se obliga a entregar un documento informativo sobre gastos de la subrogación. Y finalmente, se intenta impedir cualquier obstrucción por la entidad anterior al señalar que, aunque la nueva entidad sea la que calcule la cantidad debida por no haber dado la primera la información para ello, en ningún caso se puede negar a recibir el pago.

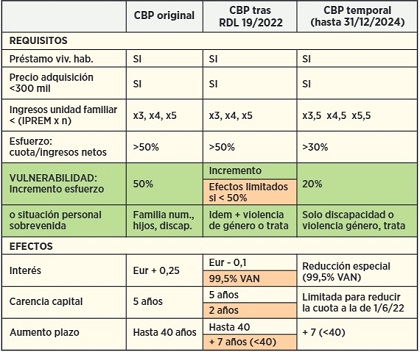

Como ven, queda un sistema de financiación complejo que he tratado de sintetizar en este cuadro.

Haciendo balance, creo que las medidas tomadas mejoran en conjunto la posición de todos los deudores hipotecarios, no solo de los que optaron por un interés variable. Es cierto que las mejoras son limitadas y que los umbrales para poder acceder a ellas siguen siendo estrechos, también para el CBP temporal. En todo caso es positivo que el Gobierno y los bancos hayan llegado a un acuerdo para articularlas a través de un CBP, lo que siempre es mucho mejor que imponer un cambio legal a contratos pactados. Lo más importante, en todo caso, va a ser la gestión que de estas solicitudes hagan los bancos, tanto para los deudores que estén dentro de los umbrales como para otros que no entren en los límites de la normativa pero que tengan dificultades de pago temporales. Creo que hay motivos para ser optimistas pues tras el gran fracaso de la gestión de la crisis de 2008, las entidades financieras parecen haber cambiado de actitud. La gestión durante la pandemia fue buena, y la situación actual parece menos complicada que aquella. Esperemos que los bancos (y también los deudores, por supuesto) sean diligentes en las negociaciones y que este “bache” del Euribor se salve sin daños.

Palabras clave: Préstamo hipotecario, Inflación, Refinanciación, Interés variable.

Keywords: Mortgage loan, Inflation, Refinancing, Variable interest.

Resumen La brusca subida de los tipos de interés ha planteado de nuevo el riesgo de que los deudores hipotecarios más vulnerables no pudieran hacer frente al pago de su préstamo hipotecario. El Real Decreto-ley 19/2022 trata de limitar el impacto, en primer lugar a través de la reforma del Código de Buenas Prácticas de 2012. Flexibiliza algunos de los requisitos de aplicación y amplía algunos de sus efectos, prorrogando el plazo para pedir la dación en pago y permitiendo una segunda refinanciación. Además, aprueba un nuevo Código de aplicación temporal (hasta fin de 2024) con un ámbito de aplicación más amplio aunque con unas medidas de refinanciación no tan beneficiosas para el deudor. En conjunto la reforma parece oportuna y revela una preocupación común de Gobierno y bancos para evitar el impago en el mercado hipotecario. Abstract The sharp rise in interest rates has once again raised the possibility of the most vulnerable mortgage debtors being unable to afford to pay their mortgage loan. Royal Decree Law 19/2022 tries to limit its impact, primarily by reforming the 2012 Code of Good Practices. It makes some of the requirements for application more flexible and extends some of its effects, extending the term for requesting accord and satisfaction in payment, and permitting second refinancing. It also approves a new Code subject to temporary application (until the end of 2024) which is broader in scope, albeit with some refinancing measures that are not so beneficial for the debtor. In overall terms, the reform seems timely and highlights a shared concern of the Government and banks to avoid default in the mortgage market. |

INICIO | HEMEROTECA | CONFERENCIAS | PODCAST | STAFF | CONTACTO

AVISO LEGAL | POLÍTICA EDITORIAL | POLÍTICA DE PRESERVACIÓN DIGITAL | POLÍTICA DE COOKIES | POLÍTICA DE PRIVACIDAD

Producido por: AXIONNET NETWORK, S.L.

Síguenos en