ENSXXI Nº 122

JULIO - AGOSTO 2025

Artículos relacionados

Dos años de aplicación de la Ley de Contratos de Crédito Inmobiliario y la revisión de la Directiva 2014/17/UE que la causó

Secretario General de la Asociación Hipotecaria Española

ANIVERSARIO DE LA LEY DE CONTRATOS DE CRÉDITO INMOBILIARIO

Acaban de cumplirse dos años de la entrada en vigor de la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario (LCCI), norma de una enorme transcendencia para la financiación hipotecaria de bienes inmuebles de uso residencial. Debido al retraso de más tres años con el que España, mediante la LCCI, hizo la transposición de la Directiva 2014/17/UE del Parlamento Europeo y del Consejo, de 4 de febrero de 2014, sobre los contratos de crédito celebrados con consumidores sobre bienes inmuebles de uso residencial, este segundo aniversario se produce ya iniciado el proceso de revisión de esta Directiva, sobre el cual haremos referencia más adelante.

Retos iniciales

Estos dos años transcurridos nos permiten hacer una reflexión, serena, de su aplicación y de sus resultados. La complejidad de la LCCI para su implementación ha sido indudable. Así, en los primeros momentos se tuvieron que superar diversos retos planteados por las exigencias y requerimientos establecidos en la ley. Citaré tres ejemplos, uno correspondiente a las entidades financieras, otro a afrontar por el notario, y un tercero común a ambos. Un primer reto, común para el notariado y las entidades prestamistas, fue la implantación de las plataformas y medios telemáticos seguros para la remisión de documentación por el prestamista (o por intermediarios o gestoras) al notario, con la plataforma notarial de destino SIGNO como receptora de la información y documentación establecida en la norma, lo que supuso un extraordinario esfuerzo técnico por parte del notariado (a través de ANCERT) y de las entidades financieras que culminó con éxito. Un segundo reto, para las entidades prestamistas, ha sido y es el cumplimiento de los requisitos de conocimientos y competencia aplicables a su personal, regulado con base en el artículo 16 LCCI, en la Orden ECE/482/2019, de 26 de abril, que modifica la Orden EHA/2899/2011, de 11 de junio, de transparencia y protección de la clientela. Por los correspondientes cursos de formación han pasado varios miles de empleados, correspondiendo la acreditación de los conocimientos a empresas certificadoras autorizadas por el Banco de España. Y por último, un tercer reto para los notarios, también superado, es el de la reestructuración de la oficina notarial para la práctica del acta previa y el tratamiento de la ingente documentación recibida. No olvidemos que los intervinientes, prestatarios, fiadores e hipotecantes no deudores, han de comparecer ante el notario previamente a la firma de la escritura del préstamo hipotecario, y lo pueden hacer simultáneamente o no, siempre dentro de los plazos establecidos. El volumen de actas, como era de esperar, ha sido muy elevado. Siguiendo los datos del Consejo General del Notariado, los notarios han autorizado desde la entrada en vigor de la LCCI hasta el pasado mes de abril 677.596 actas de transparencia, frente a los 606.498 préstamos hipotecarios, incluidas novaciones, subrogaciones y ampliaciones de hipoteca.

“La complejidad de la LCCI para su implementación ha sido indudable”

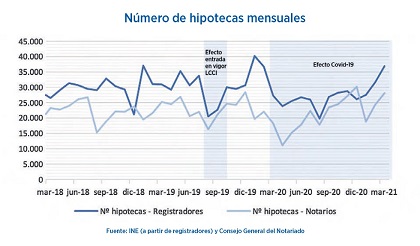

No existen estadísticas concretas sobre los préstamos hipotecarios sujetos a la LCCI, excepto los datos sobre actas autorizadas que acabamos de citar. En el siguiente gráfico podemos comprobar el número de nuevas hipotecas firmadas/constituidas. Aunque los datos de las dos fuentes no coinciden exactamente, eso es debido a que la metodología es diferente, pero sí reflejan en ambos casos una bajada de actividad al inicio de la entrada en vigor de la LCCI, motivada porque se aceleraron las operaciones para dejarlas formalizadas antes de tener que aplicar la Ley 5/2019, recuperándose el ritmo, una vez “engrasados” los procesos y sistemas, en el último trimestre de 2019. También se muestra el efecto de la pandemia por COVID-19 a partir de marzo de 2020, y la gran recuperación de la actividad hipotecaria desde el último trimestre de 2020.

El asesoramiento notarial: la experiencia del acta previa

Con ocasión de la entrada en vigor de la LCCI, el número 86 de esta revista contenía diversas colaboraciones sobre la Ley 5/2019. En mi pequeña aportación al debate (“La Ley de Contratos de Crédito Inmobiliario: imperatividad, control de transparencia y acta previa notarial”) señalaba que la intervención notarial cumplía un papel determinante en la comprobación del cumplimiento del principio de transparencia material a través del acta notarial previa, la cual es la piedra angular del proceso de contratación hipotecaria en el ámbito de la ley, lo cual ha quedado refrendado tras estos dos años de experiencia en la aplicación de la norma.

La intervención notarial en la fase previa a la contratación de créditos hipotecarios no es nueva. La Orden del Ministerio de Hacienda de 5 de mayo de 1994 , sobre transparencia de las condiciones financieras de los préstamos hipotecarios, ya atribuía al prestatario el derecho a examinar el proyecto de escritura pública de préstamo hipotecario en el despacho del notario al menos durante los tres días hábiles anteriores a su otorgamiento, derecho que era renunciable, y el notario debía comprobar si existían discrepancias entre las condiciones financieras de la Oferta Vinculante y las del documento contractual, con determinadas advertencias, como la de la existencia de una cláusula suelo. La función del notario se mantiene similar con la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios. En esta Orden, el artículo 30.3 facultaba al notario, derivado de su deber genérico de control de la legalidad de los actos que autorizan, para denegar la autorización del préstamo cuando el mismo no cumpliera con lo preceptuado en la propia Orden y la legalidad vigente, pero la Sentencia del Tribunal Supremo de 7 de marzo de 2016 anuló este apartado por estar sujeto a reserva de ley. Curiosamente, sí está vigente la obligación del notario de denegar la autorización por tales razones (y los registradores denegar la inscripción) para las operaciones sujetas a Ley 2/2009, de 31 de marzo, por la que se regula la contratación con los consumidores de préstamos o créditos hipotecarios y de servicios de intermediación para la celebración de contratos de préstamo o crédito, lo que no dejaba de ser una asimetría de tratamiento que debería haberse enmendado en su momento. Finalmente, con la lección aprendida, la Ley 5/2019 establece en su artículo 22 que el notario no autorizará la escritura pública si no se hubiere otorgado el acta prevista, y los registradores de la propiedad no inscribirán ninguna escritura que se refiera a préstamos regulados por la LCCI Ley en la que no conste la reseña del acta.

“Los notarios han autorizado desde la entrada en vigor de la LCCI hasta el pasado mes de abril 677.596 actas de transparencia, frente a los 606.498 préstamos hipotecarios, incluidas novaciones, subrogaciones y ampliaciones de hipoteca”

La LCCI ha encomendado a la intervención notarial un papel determinante en la comprobación del cumplimiento del principio de transparencia material en la fase precontractual, y lo concreta en la regulación del acta previa (art. 15), de importancia capital hasta el punto de que, si el Acta es negativa, no puede formalizarse la escritura de préstamo hipotecario. Este control de la comprobación del cumplimiento del principio de transparencia material se asigna además, de forma exclusiva durante todo el proceso de contratación, al notario, tal como establece la Instrucción de la DGRN de 20 de diciembre de 2019, y no puede ser revisado por el registrador de la propiedad, que lo que ha de calificar es la existencia en la escritura de préstamo de la reseña del acta con el contenido expresamente establecido en la ley, así como la afirmación del notario bajo su responsabilidad, de acuerdo con el acta, de que el prestatario ha recibido en plazo la documentación y el asesoramiento previsto en el artículo 15 de la Ley. En consecuencia, no puede el registrador exigir que se acompañe la FEIN ni que la misma se incorpore a la escritura para realizar una comprobación que es responsabilidad del notario. El contenido del acta se presume veraz e íntegro conforma al artículo 15.6 LCCI, pero esto no aporta nada, porque el acta nunca puede constituir una prueba iuris et de iure ya que la función notarial siempre puede ser examinada por los jueces y tribunales, como la de todos los funcionarios públicos. Pero tampoco parece que se pretenda que la extensión del acta con resultado positivo suponga una presunción iuris tantum. Por ello, como ha señalado la doctrina, la presunción de veracidad e integridad del 15.6 LCCI nada nuevo aporta respecto de la misma presunción existente para los documentos públicos autorizados por el notario (arts. 17.bis.2 b) Ley del Notariado y 319 LEC). El criterio general es que es el prestamista el que ha de probar que ha cumplido sus deberes de transparencia, especialmente en cuanto a la información facilitada (STJUE de 18 de diciembre de 2014), pero esto creemos que cambia en el derecho español, precisamente por la intervención notarial en la fase precontractual dada la presunción de veracidad e integridad de la legislación notarial (y procesal) otorgada a la actuación del notario, y en consecuencia, la presunción deberá ser destruida por el que intente demostrar lo contrario, que es el prestatario.

La LCCI (art. 15.2.c) también establece la obligación del asesoramiento notarial referido a las cláusulas específicas recogidas en la FEIN y en la FIAE. No está de más recordar que este asesoramiento es jurídico, y no económico o financiero, y que es el propio de la función notarial. Por ello, no se trata de completar, desde el ámbito estrictamente jurídico, ni la información, tanto jurídica como económica, que debe suministrar el prestamista, ni la contestación a las consultas dadas al prestatario por el prestamista (art. 14.2), que además, el notario no conoce, porque la ley hace recaer sobre el prestamista el deber de transparencia, como prescribe el artículo 15.9 (“La actuación notarial regulada en este artículo en ningún caso eximirá al prestamista de dar al prestatario las oportunas explicaciones y aclaraciones sobre los efectos y cargas derivadas del préstamo”). La consecuencia práctica es que, si se pretende probar por el prestatario que el asesoramiento notarial o cualquier otro aspecto de la intervención notarial no se ha correspondido por lo establecido en la ley o no ha sido correcto, y finalmente resultara probado, parece que la consecuencia no debería ser la nulidad de una cláusula no debidamente explicada, sino la indemnización de daños y perjuicios, como ha señalado la doctrina.

“La LCCI ha encomendado a la intervención notarial un papel determinante en la comprobación del cumplimiento del principio de transparencia material en la fase precontractual”

¿Cuál es el fin del asesoramiento notarial? Intentar conseguir que el prestatario y demás intervinientes (fiador, hipotecante no deudor) tengan conocimiento cabal del contenido del contrato que va a firmar, de su alcance y efectos (utilizo expresiones que ya están en el art. 193 Reglamento Notarial) al menos en sus aspectos principales, y en esto, como hemos dicho, no ha cambiado mucho respecto a la situación anterior a la LCCI. Pero el asesoramiento (y el control) notarial que se ha de dar para la realización del acta previa es sin duda mucho más útil al ser (también) en un momento anterior al de la firma de la escritura (1).

La práctica de estos dos años demuestra, y así se reconoce tanto por los notarios como por los representantes de las entidades financieras, que, tras el asesoramiento presencial del notario para realizar el acta previa, los prestatarios tienen un mayor conocimiento del contrato que van a firmar y de sus obligaciones y derechos, conocimiento mucho más completo que el que pudieran alcanzar anteriormente, con la sola asistencia a la firma del préstamo y la lectura de la escritura. El acta ha permitido realizar el asesoramiento notarial en un entorno confortable al desaparecer el apremio que en el momento de firmar la escritura de préstamo imponen al prestatario distintas cuestiones como la firma la compraventa previa y la presencia del prestamista y de gestores, entre otras. También se ha contrastado con carácter general por los notarios que los prestatarios llegan ahora mucho mejor informados respecto a las condiciones y cláusulas del contrato a formalizar, y esto se debe principalmente por el esfuerzo de formación acometido por las entidades financieras para cumplir con los requisitos de conocimientos y competencia aplicables a sus empleados, al que me referí anteriormente.

Es cierto que la necesidad del acta previa obliga a acudir dos veces a la notaría y que por el juego de los plazos mínimos de la LCCI la formalización urgente, en ocasiones necesaria, ha desaparecido, pero podemos afirmar que tales inconvenientes pierden importancia ante los beneficios del sistema establecido por la LCCI.

Revisión de la Directiva 2014/17/UE, sobre los contratos de crédito celebrados con consumidores sobre bienes inmuebles de uso residencial

En el artículo 44 de la Directiva 2014/14/UE (DCCI) se prevé su revisión por la Comisión “a más tardar el 21 de marzo de 2019”, tres años después desde que debía haber ido implementada en las legislaciones nacionales de los Estados miembros. La dilación en acometer el proceso de revisión es evidente, causada por dos motivos principalmente: lo tardío de la transposición de la Directiva en algunos países (baste el ejemplo español con tres años de retraso), lo que conlleva una falta de experiencia en su aplicación, y la pandemia de COVID-19.

El primer paso relevante del proceso de revisión es reciente: el informe de la Comisión Europea de 11 de mayo de 2021 sobre la aplicación de la DCCI. En estos informes, la Comisión facilita al Parlamento Europeo y al Consejo una evaluación de la aplicación práctica de la Directiva para determinar si se pueden alcanzar los retos fijados: protección de los consumidores, creación de un mercado único para los préstamos inmobiliarios, así como promover la estabilidad financiera.

Antes de comentar los aspectos principales del informe hay que recordar que en el proceso de revisión de la Directiva nada se va a tratar respecto al papel determinante de la intervención notarial en la comprobación del cumplimiento del principio de transparencia material y la regulación del acta previa que acabamos de exponer y valorar, porque esta decisión de nuestro legislador es, además de novedosa, específica de la transposición española, sin ningún anclaje en la DCCI, no existiendo en ninguna de las legislaciones del resto de Estados miembros de la Unión Europea.

“La práctica de estos dos años demuestra que tras el asesoramiento presencial del notario para realizar el acta previa, los prestatarios tienen un mayor conocimiento del contrato que van a firmar y de sus obligaciones y derechos”

En relación con el objetivo de protección de los consumidores, el informe considera que la Directiva ha resultado eficaz a la hora de aumentar su nivel de protección y ha ayudado a armonizar las prácticas de concesión de préstamos hipotecarios entre Estados miembros, pero reconoce que ese nivel de protección sigue sin ser uniforme, dada la posibilidad que la DCCI otorga a los Estados miembros de mantener o adoptar posiciones más estrictas siempre que sean compatibles con las obligaciones que el Derecho de la Unión impone a los estados miembros, salvo en ciertas materias ( así, no puede haber divergencias respecto al contenido de la FEIN). Un ejemplo español de estas medidas nacionales que van más allá de la propia Directiva es la ampliación del ámbito subjetivo de protección a las personas físicas en muchos de los supuestos, con independencia de que sean o no consumidores (art. 2.1.a). El informe de la Comisión considera que de la evaluación realizada resulta beneficiosos para los consumidores la información precontractual de mejor calidad en un formato normalizado (FEIN y TAE), pero reconoce que son pocos los consumidores que realmente entienden el significado de la TAE (no saben que para comparar ofertas han de tomar hipotecas de la misma duración y del mismo tipo) además de verse sobrecargados con información que ni leen ni entienden.

Tras recordar que la mayoría de los Estados optaron por ofrecer a los consumidores un periodo de reflexión (así, la LCCI) frente al de desistimiento, el informe destaca que ha disminuido el porcentaje de consumidores que consideran que se les concede tiempo suficiente para reflexionar.

Respecto a la formación y conocimientos de los empleados de las entidades financieras, la mayoría de los consumidores encuestados para el informe consideraban que el personal empleado por los prestamistas y los intermediarios de crédito dispone de un nivel adecuado de conocimientos y competencia, lo que contribuye a un mayor grado de profesionalidad.

En cuanto a los préstamos en moneda extranjera el informe resalta que las normas de la DCCI (recogidas en el art. 20 LCCI) han hecho que en muchos países los prestamistas hayan dejado de ofrecer estos préstamos y en otros se ha producido una reducción considerable de los mismos.

El informe reconoce que la Directiva ha tenido un efecto limitado en lo relativo a la creación de un mercado único para los créditos hipotecarios, lo que se explica por las diferencias entre las legislaciones nacionales en ámbitos ajenos a la Directiva (pensemos en el Derecho Hipotecario, sistemas fiscales o normas de ejecución hipotecaria). Apunta el informe que la digitalización de los servicios financieros trae consigo la posibilidad de que en un futuro cercano aumente la actividad transfronteriza.

“En el proceso de revisión de la Directiva nada se va a tratar respecto al papel determinante de la intervención notarial en la comprobación del cumplimiento del principio de transparencia material y la regulación del acta previa”

En relación con el fin de mejorar la estabilidad financiera, el informe considera que la Directiva ha dado lugar a que los consumidores reciban préstamos acordes a su capacidad financiera y que pueden ayudar a reducir su nivel de endeudamiento, pero se advierte que la crisis provocada por la pandemia de COVID-19 puede poner a prueba los efectos de la Directiva en la estabilidad financiera.

La Comisión se plantea aprovechar la revisión de la Directiva para adaptar la normativa al entorno digital, aunque la transformación digital de todo el proceso de contratación (todo los procesos on-line, incluida la contratación del préstamo y la constitución en su caso de la garantía) no es hoy posible en varios países por la normativa ajena a la Directiva. Este proceso de revisión no concluirá antes de finales de 2022.

(1) Con la normativa previa a la LCCI, ya la STS de 24 de marzo de 2015 remarcaba que la intervención del notario al final del proceso que lleva a la concertación del contrato, en el momento de la firma de la escritura de préstamo hipotecario, a menudo simultáneo a la compra de la vivienda, no parece que sea el momento más adecuado para que el consumidor revoque una decisión previamente adoptada con base en una información inadecuada.

Palabras clave: Ley de Contratos de Crédito Inmobiliario, Acta previa, Directiva 2014/17/UE, Revisión.

Keywords: Mortgage contracts law, Prior certificate, Directive 2014/17/EU, Review.

Resumen Acaban de cumplirse dos años de la entrada en vigor de la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario, norma de una enorme transcendencia para la financiación hipotecaria de bienes inmuebles de uso residencial. Debido al retraso de más tres años con el que España hizo la transposición de la Directiva 2014/17/UE del Parlamento Europeo y del Consejo que la causó, este segundo aniversario se produce ya iniciado el proceso de revisión de dicha Directiva, proceso en el que nada se va a tratar sobre el papel determinante de la intervención notarial en la comprobación del cumplimiento del principio de transparencia material y la regulación del acta previa, por ser esta regulación propia de la norma española que ha ido más allá de la estricta transposición de la Directiva. Abstract Two years have passed since the entry into force of Law 5/2019 of 15 March, regulating mortgage contracts – a law that was enormously important in the mortgage financing of residential properties. Due to Spain's delay of more than three years in the transposition of Directive 2014/17/EU of the European Parliament and of the Council, which was the source of the law, the process of reviewing the Directive has already begun on this second anniversary. In this process, there will be no discussion of the crucial role of notarial involvement in verifying compliance with the principle of material transparency or the regulation of the prior certificate, as this regulation falls within the Spanish legislation, which has gone beyond the strict transposition of the Directive. |

INICIO | HEMEROTECA | CONFERENCIAS | PODCAST | STAFF | CONTACTO

AVISO LEGAL | POLÍTICA EDITORIAL | POLÍTICA DE PRESERVACIÓN DIGITAL | POLÍTICA DE COOKIES | POLÍTICA DE PRIVACIDAD

Producido por: AXIONNET NETWORK, S.L.

Síguenos en