ENSXXI Nº 127

MAYO - JUNIO 2026

El Portal Notarial de la Banca. Una digitalización inclusiva

Director del Centro Tecnológico del Notariado

DIGITALIZACIÓN Y SEGURIDAD JURÍDICA

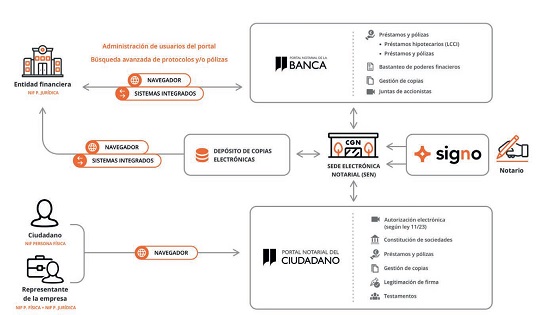

El pasado mes de enero se puso en funcionamiento el Portal Notarial de la Banca. Es un espacio web que permite a las entidades financieras una gestión más eficiente y transparente de las operaciones más habituales en las que interviene el notario, tales como gestión de cartas de pago y cancelación de garantías hipotecarias, préstamos personales y pólizas de crédito, así como los créditos inmobiliarios. Además, se ofrece el servicio de búsqueda de documentos notariales, facilitando el acceso a protocolos y pólizas en los que hubiera intervenido la entidad financiera.

El fenómeno de la digitalización es una constante en todos los ámbitos de nuestra vida, bien sea en la esfera profesional o en la personal. Ha cambiado nuestra forma de relacionarnos con empresas, con la Administración Pública, con la banca, e incluso en nuestras relaciones personales. En el caso del sector financiero la aceleración del proceso de digitalización ha sido muy significativa, espoleado por la crisis del Covid-19 que actuó como catalizador en el despliegue digital de la banca. Un dato revelador de esta evolución es el crecimiento de la banca on-line. En 2013, el porcentaje de penetración entre los clientes era del 33%, mientras que en 2023 alcanzó el 72%, lo que representa un aumento del 120% en una década.

El Portal Notarial de la Banca permite consolidar este proceso de digitalización, que ha sido un elemento clave en la estrategia de reestructuración y racionalización del sector financiero. La transformación digital, así como la inversión en digitalización y nuevas herramientas tecnológicas, es la primera prioridad entre las entidades españolas (1).

“El Portal Notarial de la Banca consolida el proceso de digitalización de las entidades financieras, una prioridad en el proceso de reestructuración y racionalización del sector”

Una reestructuración forzada por la crisis

La profunda e inevitable reestructuración del sistema bancario español se inició en la segunda década de este siglo. A finales de 2007, la economía española había experimentado catorce años de crecimiento económico ininterrumpido, lo que no tenía precedentes en nuestra historia. Ese periodo de crecimiento y estabilidad fue coincidente con el de la economía mundial, hasta que en el 2008 todo saltó por los aires. La crisis puso en evidencia los excesos en las políticas económicas de los países y las políticas monetarias de los bancos centrales.

Durante aquellos años, surgieron numerosas teorías sobre la gestión de las políticas económicas y monetarias. Se argumentaba que las estrategias seguidas habían logrado sortear recesiones, controlar la inflación y evitar crisis financieras, atribuyendo su éxito a las políticas del momento. No eran más que teorías autocomplacientes, ya que fue evidente que entre todos se alimentó una olla a presión, donde cada año que pasaba sin dar síntomas de agotamiento, aumentaba la capacidad destructiva. Así, en 2008 la economía mundial se vio arrollada con una virulencia desconocida, arrasando como si de un tsunami se tratara a nuestros sistemas financieros y por ende a nuestras economías. Se inició un proceso de fuerte recesión cuyos efectos fueron perceptibles prácticamente durante una década.

El sector financiero español enfrentó una profunda crisis bancaria, que llevó a una drástica reestructuración del mapa bancario y de las cajas de ahorro. En el año 2007 España contaba con 46 cajas de ahorro y 70 bancos, mientras que en la actualidad operan 2 cajas de ahorro y 46 bancos. Un dato muy ilustrativo del esfuerzo en la racionalización de la actividad bancaría es la reducción de un 62% de las oficinas de las entidades de depósito. En 2008 España contaba con 46.000 sucursales, mientras que en 2023 la cifra se redujo a 17.500. Lo que a principios de siglo se consideraba un activo estratégico terminó convirtiéndose en una carga para la actividad bancaria.

Esa crisis bancaria fue acompañada de la crisis hipotecaria que golpeó a familias y empresas, y evidenció la desprotección a la que se había sometido a los ciudadanos en aquella olla a presión que, en algún momento, alguien llegó a etiquetar de manera errónea como milagro económico.

“La plataforma LCI fue la primera integración digital masiva entre Notariado y entidades financieras y hoy ya cuenta con 152 entidades y se han autorizado 2,2 millones de actas de transparencia”

Mayor protección del consumidor

La crisis hipotecaria fue el detonante de la Directiva 2014/17/UE del Parlamento Europeo y del Consejo, de 4 de febrero de 2014, cuyo principal objetivo era establecer un marco regulador que garantizara a los consumidores información clara, transparente y comparable antes de contratar una hipoteca u otro crédito garantizado por bienes inmuebles. España aprobó la Ley 5/2019 de 15 de marzo, reguladora de los contratos de crédito inmobiliario, por la que transponía la Directica 2014/17/UE e incorporaba modificaciones en materia de crédito hipotecario que resultaban de la jurisprudencia del Tribunal de Justicia de la Unión Europea y de la Sala Primera del Tribunal Supremo.

La ley se promulga con el claro propósito de proteger al consumidor y evitar la repetición de abusos por parte de algunas entidades financieras. Asigna un protagonismo esencial al notario, atribuyéndole el papel de asesor y garante del cumplimiento del principio de transparencia material.

El notario debe recoger en un acta notarial gratuita diversos aspectos clave, como el cumplimiento de los plazos para la entrega de documentación legal al prestatario, las dudas planteadas por este y el asesoramiento brindado. También debe incluir información individualizada sobre las cláusulas recogidas en el FEIN y la FiAE (2) , así como la realización de un test destinado a verificar la documentación entregada y la información proporcionada.

Con el fin de garantizar el cumplimiento eficaz de la Ley 5/2019, el Centro Tecnológico del Notariado desarrolló la plataforma LCI. A través de esta herramienta la entidad financiera envía a la Sede Electrónica Notarial la documentación preceptiva que permite al notario autorizar el acta de transparencia, un paso imprescindible para la posterior formalización de los préstamos con garantía hipotecaria cuando se trate de consumidores.

La plataforma LCI fue la primera integración digital masiva entre Notariado y entidades financieras y actualmente cuenta con 152 entidades. Desde que entró en funcionamiento se han autorizado más de 2,2 millones de actas de transparencia y permite la trazabilidad de todas las operaciones. Además, las entidades financieras, a través del portal web, pueden acceder a un cuadro de mando para conocer en tiempo real el estado de todas sus operaciones. Adicionalmente, el sistema garantiza un derecho esencial del consumidor: la libre elección de notario.

“La Ley 11/2023 amplía las opciones en la digitalización de la banca permitiendo la firma de las pólizas mercantiles, así como las cartas de pago y las cancelaciones de garantías”

La Ley 11/2023 facilita el camino

La Ley 11/2023, de 8 de mayo, ha supuesto un importante avance en la digitalización del Notariado con la creación del protocolo electrónico y la posibilidad de otorgar y autorizar determinados actos y negocios jurídicos mediante videoconferencia.

Esta ley amplía las opciones de digitalización en el ámbito bancario, ya que permite la firma de pólizas mercantiles, cartas de pago y cancelaciones de garantías a través de videoconferencia. Además, en el caso de las pólizas, el artículo 17 ter.1.a) de la Ley del Notariado establece que "la remisión de la póliza por la entidad de crédito a la Sede Electrónica Notarial implicará su consentimiento al negocio documentado, salvo que en el texto de la póliza se dispusiere lo contrario". Esto significa que no será necesaria la comparecencia de un apoderado del banco para la firma y será el deudor quien podrá elegir entre acudir físicamente a la notaría o realizar el trámite de forma virtual.

Dado que cada año se autorizan cerca de 650.000 pólizas, resulta evidente que la integración digital con las entidades financieras debe ampliarse para agilizar este trámite y, en la medida de lo posible, fomentar que las pólizas de menor cuantía se formalicen en documento notarial.

Algunas entidades financieras han manifestado la necesidad de agilizar la gestión de las cancelaciones de garantías hipotecarias y las cartas de pago. La Ley 11/2023 ya permite que estos trámites se firmen por videoconferencia, lo que, sin duda, debería facilitar el procedimiento. Sin embargo, esta medida no soluciona todos los desafíos asociados a su gestión. Cabe destacar que es un tema no menor, considerando que cada año se gestionan cerca de 500.000 cartas de pago y cancelación de garantías.

En este contexto, el Consejo General del Notariado ha sugerido una fórmula para facilitar estas gestiones, una iniciativa que ha sido bien recibida por muchas entidades. La propuesta consiste en establecer un consentimiento anticipado irrevocable a favor de los deudores del banco o, en su caso, del hipotecante no deudor, permitiéndoles firmar la cancelación una vez que la entidad haya remitido a la Sede Electrónica Notarial el certificado de saldo cero. Al igual que con las pólizas, el interviniente podrá realizar el trámite por videoconferencia o acudiendo presencialmente a la notaría.

“La virtud de los procesos de digitalización impulsados por el Notariado, y en concreto del Portal Notarial de la Banca, es que optimiza los procedimientos sin causar ninguna brecha digital”

Digitalización respetuosa e inclusiva

La creación del Portal Notarial de la Banca responde a la necesidad de agilizar la tramitación de cerca de dos millones de escrituras, correspondientes a actas de transparencia, pólizas de crédito y cancelaciones de garantías hipotecarias. Supone una significativa mejora en el proceso de digitalización de la banca y permitirá una mayor eficacia, trazabilidad y transparencia en sus operaciones.

La digitalización no ha estado exenta de polémica. Con la aceleración de los procesos digitales en el sector financiero y el cierre de oficinas bancarias, ha surgido un intenso debate sobre la brecha digital y las dificultades que enfrentan quienes carecen de competencias básicas en el ámbito digital.

Un ejemplo de esta preocupación fue la campaña "Soy mayor, pero no soy tonto", que denunciaba la exclusión financiera de las personas mayores debido al cierre de sucursales y la digitalización excesiva de los servicios bancarios. No hay que perder de vista que, en España, el 38% de las personas mayores de 65 años no utilizan la banca online.

La principal virtud de los procesos de digitalización en los que interviene el Notariado, y en concreto del Portal Notarial de la Banca, es que permite optimizar los procedimientos para las entidades financieras sin generar ningún tipo de exclusión para los consumidores. Esto se debe a que es el propio ciudadano quien decide el nivel de digitalización con el que desea operar. El consumidor elige si interviene a través de videoconferencia u opta por comparecer físicamente en la notaría. Esta flexibilidad garantiza que la eficiencia que brinda la digitalización sea compatible con un enfoque inclusivo para toda la ciudadanía.

(1) Observatorio de la Digitalización Financiera FUNCAS- KPMG 2023, La digitalización como eje de transformación bancaria.

(2) Son documentos que forman parte de la normativa de protección al consumidor en materia de hipotecas dentro de la Directiva 2014/17/UE. FEIN: Ficha Europea de Información Normalizada / FiAE: Ficha de Advertencias Estandarizadas.

Palabras clave: Portal Notarial de la Banca, Digitalización del sector financiero, Protección de los consumidores.

Keywords: Banking Notarial Portal, Digitalisation of the financial sector, Consumer protection.

Resumen En enero se lanzó el Portal Notarial de la Banca, una plataforma que agiliza operaciones notariales como cancelaciones hipotecarias y préstamos, reforzando la digitalización del sector financiero, acelerada por la pandemia. La banca online creció un 120% en una década, mientras que la crisis de 2008 llevó a una reestructuración del sistema bancario español, reduciendo oficinas y entidades. Normativas como la Ley 5/2019 y la Directiva 2014/17/UE buscan proteger a los consumidores, con el notario como garante de transparencia. La Ley 11/2023 permite firmas digitales y videoconferencias, aunque persisten desafíos como la brecha digital. El portal combina eficiencia e inclusión, permitiendo a los usuarios elegir entre trámites digitales o presenciales. Abstract January saw the launch of the Banking Notarial Portal, a platform that streamlines notarial procedures such as mortgage cancellations and loans, reinforcing the digitalisation of the financial sector, which was accelerated by the pandemic. Online banking grew by 120% in a decade, while the 2008 crisis led to a restructuring of the Spanish banking system, reducing the number of branches and institutions. Regulations including the Spanish Law 5/2019 and Directive 2014/17/EU aim to protect consumers, with the notary acting as the guarantor of transparency. Law 11/2023 permits digital signatures and videoconferencing, although some challenges persist, such as the digital divide. The portal combines efficiency and inclusiveness, enabling users to choose between digital and in-person procedures. |

INICIO | HEMEROTECA | CONFERENCIAS | PODCAST | STAFF | CONTACTO

AVISO LEGAL | POLÍTICA EDITORIAL | POLÍTICA DE PRESERVACIÓN DIGITAL | POLÍTICA DE COOKIES | POLÍTICA DE PRIVACIDAD

Producido por: AXIONNET NETWORK, S.L.

Síguenos en