ENSXXI Nº 128

JULIO - AGOSTO 2026

Artículos relacionados

La reciente jurisprudencia del Tribunal Supremo sobre el artículo 348 bis de la Ley de Sociedades de Capital

Notario de Madrid

VARIA

Las sentencias de nuestro Tribunal Supremo de 15 de enero de 2021 (STS 4/2021, de 15 de enero, rec. 2424/2018) y 2 y 9 de febrero de 2021 (SSTS 46/2021 y 64/2021) tratan de dos interesantes cuestiones al hilo del artículo 348 bis de la Ley de Sociedades de Capital (LSC), relativo al derecho de separación del socio por falta de reparto de dividendos.

La primera consiste en la determinación del momento en el que el socio que se separa pierde el status socii. La segunda, sobre la clasificación del crédito al reembolso que tiene el socio en un eventual concurso de la sociedad.

“El artículo 13 de la Ley de Sociedades Profesionales no ha evitado el debate doctrinal y jurisprudencial relativo al momento en el que se pierde la condición de socio en los casos de separación”

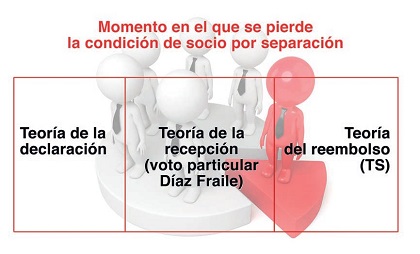

Respecto a la cuestión inicial existe en nuestro ordenamiento mercantil un vacío legal, a salvo el supuesto específico regulado en el artículo 13 de la Ley de Sociedades Profesionales (LSP), que dispone en su apartado 1: “El ejercicio del derecho de separación habrá de ejercitarse de conformidad con las exigencias de la buena fe, siendo eficaz desde el momento en que se notifique a la sociedad”. Esta norma, que es aislada y regula un tipo social muy concreto y con importantes especialidades, no ha evitado el debate doctrinal y jurisprudencial relativo al momento en el que se pierde la condición de socio en los casos de separación. Pueden distinguirse tres planteamientos:

- Teoría de la declaración: cuando comunica a la sociedad su voluntad de separarse, de modo que la posterior sentencia es declarativa y no crea ni modifica estado. Este criterio es el recogido en la SAP Coruña de 28 de marzo de 2018.

- Teoría de la recepción: cuando la sociedad recibe dicha comunicación, como entendió la SAP Barcelona de 20 de junio de 2019.

- Teoría del reembolso: cuando la sociedad abona o consigna el reembolso de la cuota del socio, es decir, cuando el socio recibe la liquidación de su participación. Esta es la tesis que seguían muchas Audiencias Provinciales y por la que se ha inclinado el Tribunal Supremo, que entiende que el momento en el que se pierde la condición de socio tras haberse ejercitado el derecho de separación es "cuando se paga al socio el valor de su participación". Argumenta:

• Que el Código de Sociedades Mercantiles de 2002 (así como el Anteproyecto de Ley del Código Mercantil de 2014) aluden a la teoría del reembolso.

• Que la solución del artículo 13.1 LSP no puede considerarse como una interpretación auténtica y debe descartarse, porque no es “generalizable o extrapolable a las sociedades de capital, por la singularidad de la sociedad profesional que se refleja en la iliquidez de las participaciones, puesto que la participación de los socios profesionales constituye, no ya una parte del capital social, sino una participación de trabajo que se atribuye en atención a las cualidades personales del socio”.

• Que para que se produzcan los efectos propios del derecho de separación, es decir, la extinción del vínculo entre el socio y la sociedad, “debe haberse liquidado la relación societaria y ello únicamente tiene lugar cuando se paga al socio el valor de su participación. Mientras no se llega a esa culminación del proceso, el socio lo sigue siendo y mantiene la titularidad de los derechos y obligaciones inherentes a tal condición (art. 93 LSC)”.

“El Tribunal Supremo entiende que el momento en el que se pierde la condición de socio tras haberse ejercitado el derecho de separación es ‘cuando se paga al socio el valor de su participación’"

Entrando en el debate de la calificación del crédito en un eventual concurso de la sociedad, el Alto Tribunal distingue entre el derecho del socio de la sociedad liquidada y el del socio que ejerce su derecho de separación. En este caso el Tribunal Supremo determina que se pierde la condición de socio con el pago del crédito de reembolso, crédito que se devengaría con la comunicación. Resuelve asimismo sobre la calificación del crédito que el socio separado tiene frente a la sociedad derivado del ejercicio de su derecho de separación en el ámbito concursal:

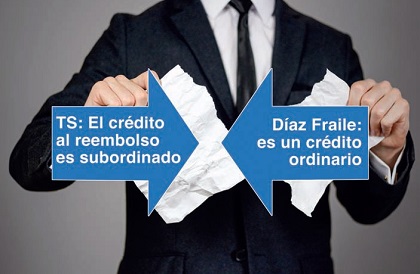

- La clasificación que corresponde en este caso es la de crédito subordinado del artículo 92.5 de la antigua Ley Concursal (actual art. 281.2.3 del Texto Refundido de la Ley Concursal).

- El crédito de reembolso tiene carácter subordinado por dos motivos: primero, porque “en cuanto supone recuperación de la inversión efectuada por el socio, tiene una naturaleza análoga a un negocio de financiación de la sociedad” y, segundo, el socio separado, como titular del crédito, en el momento que comunica el derecho de separación todavía es considerado como persona “especialmente relacionada con el deudor”.

“La calificación del crédito que el socio separado tiene frente a la sociedad derivado del ejercicio de su derecho de separación en el ámbito concursal es la de crédito subordinado”

A su vez, la sentencia diferencia entre el crédito concursal subordinado que nace en el socio que ejercita el derecho de separación antes de la declaración de concurso y el crédito extraconcursal que tendrán los restantes socios no separados a la cuota de liquidación una vez ejecutada la liquidación concursal. Entre estos dos créditos, el del socio que comunica la separación será preferente al crédito extraconcursal del resto de socios.

Es preciso reseñar que la sentencia cuenta con un extensísimo voto particular y que, de momento, constituye un pronunciamiento aislado que no sienta jurisprudencia teniendo en cuenta que la resolución se dicta en el contexto excepcional de un concurso de acreedores, no siendo por ahora extrapolable como solución general para las sociedades de capital.

No obstante, debemos citar el mencionado voto particular de DÍAZ FRAILE, para quien el momento de la pérdida de la condición de socio “debería haber sido fijado en la fecha en que la comunicación del socio de su voluntad de ejercer el derecho de separación llegó a la sociedad o, a más tardar, en la fecha en que la sentencia que declaró el derecho de separación y condenó a la sociedad al pago de ese crédito devino firme”, considerando en consecuencia que el crédito del socio ya separado no debería ser calificado como subordinado sino como crédito ordinario. Entiende que existen sólidos razonamientos para sostener esta posición:

- En virtud de la separación, considerado como un derecho potestativo cancelatorio, el socio termina su relación obligatoria con la sociedad, por lo que el socio no puede tener un derecho al reembolso de su cuota de liquidación y seguir siendo socio a la vez al no ser compatible con el artículo 91 LSC.

- Además, que el “crédito de reembolso existe desde que se ejercita el derecho de separación” porque es el que resulta de la “extinción de la relación jurídica entre el socio y la sociedad, el pago de la cuota de reembolso no constituye presupuesto de eficacia del derecho”.

- La valoración de las acciones o participaciones ha de hacerse a la fecha de ejercicio del derecho, contando esta afirmación con argumentos de tipo contable (así lo entiende la Resolución del Instituto de Contabilidad y Auditoría de Cuentas 5 de marzo de 2019).

- Que debe aplicarse analógicamente lo dispuesto para la exclusión de socios, deduciéndose del artículo 352 LSC a sensu contrario que el socio que tiene menos del 25% queda excluido con la comunicación del acuerdo de exclusión.

- Remarca que el artículo 13 LSP recoge la regla general y no una excepción, y que si la sociedad se opone al ejercicio del derecho de separación debe aplicarse mutatis mutandis la doctrina de la resolución extrajudicial de un contrato sinalagmático (solución expresamente acogida por la STS 438/2010, de 30 de junio).

- Que el socio no puede ser socio y acreedor de la sociedad a la vez, en relación con el principio de inescindibilidad de los derechos del socio.

- Y que la sociedad es un contrato, por lo que la solución de la fecha del ejercicio de separación como fecha de la pérdida de la condición de socio es también más acorde con el principio de autonomía de la voluntad.

“Debemos citar el voto particular de DÍAZ FRAILE para quien el momento de la pérdida de la condición de socio ‘debería haber sido fijado en la fecha en que la comunicación del socio de su voluntad de ejercer el derecho de separación llegó a la sociedad’”

Otra interesante cuestión que resuelve nuestro Tribunal Supremo en sentencia número 104/2021, de 25 de febrero, es la relativa al concepto de “ejercicio anterior” a que se refiere el artículo 348 bis LSC. En el supuesto enjuiciado se aprueban en una misma junta general de socios celebrada el 30 de junio de 2017 las cuentas anuales de los ejercicios 2013 -en que hubo beneficios-, 2014 y 2015 -en que hubo pérdidas-, acordándose destinar íntegramente a reservas los beneficios de 2013, con el voto en contra de un socio minoritario que pretendía ejercitar su derecho de separación por falta de distribución de dividendos, por considerar que la referencia al “ejercicio anterior” que se hace en el artículo 348 bis LSC debe entenderse respecto de cualquier ejercicio cuyas cuentas hayan sido sometidas a aprobación de la junta general que acordó la no distribución de beneficios (porque en su orden del día se acumularon varios ejercicios), y no solo respecto al ejercicio inmediatamente anterior a la fecha de la junta general.

“El derecho de separación debe ejercitarse en relación con las cuentas del ejercicio anterior a la fecha de celebración de la junta general”

El Tribunal Supremo concluye que el concepto de “ejercicio anterior” se refiere exclusivamente a la anualidad inmediatamente precedente al acuerdo de no distribución de beneficios, de manera que el derecho de separación debe ejercitarse en relación con las cuentas del ejercicio anterior a la fecha de celebración de la junta general, y lo argumenta:

- Con una interpretación literal del propio artículo 348 bis LSC (en su redacción temporalmente aplicable al caso) y en la redacción introducida por la Ley 11/2018, que sigue haciendo mención expresa al “ejercicio anterior” y únicamente se refiere a otros ejercicios para establecer las condiciones de ejercicio del derecho de separación.

- De la interpretación conjunta del precepto con los relativos a la formulación y aprobación de las cuentas anuales (arts. 253, 272 y 164 LSC) y del Plan General de Contabilidad, que conciben las cuentas como un conjunto de documentos de periodicidad anual, por lo que el legislador que redactó el artículo 348 bis LSC tuvo en mente que las cuentas examinadas y aprobadas fueran las del ejercicio precedente al momento en que se celebra la junta general. El hecho de que las cuentas de varios ejercicios se agrupen para su examen y censura no deja de ser una anomalía.

- A pesar de que se abre la vía de perjuicio del socio minoritario, mediante la acumulación de ejercicios sociales para su aprobación en una única junta, el ordenamiento arbitra mecanismos de defensa ex ante, como la solicitud de convocatoria judicial o registral, o a posteriori, como la impugnación de acuerdos sociales. Una interpretación contraria, sostiene el Supremo, supone ensanchar "artificialmente el periodo que la ley establece para poder ejercer el derecho de separación".

Palabras clave: Artículo 348 bis LSC, Derecho de separación, Concurso de acreedores.

Keywords: Article 348 bis CCL, Right of separation of the shareholders, Bankruptcy.

Resumen Cuatro recientes sentencias de nuestro Tribunal Supremo muestran la litigiosidad que provoca el derecho de separación del socio por falta de distribución de dividendos, introducido por el artículo 348 bis de la Ley de Sociedades de Capital. Nos centramos en tres cuestiones: el momento en el que el socio que decide separarse pierde su condición de tal socio, la calificación del crédito al reembolso en caso de concurso de acreedores de la sociedad y la interpretación de la expresión "ejercicios anteriores" que emplea el referido precepto. Abstract Four recent judgments of our Supreme Court show the litigation caused by the right of separation of the partner for lack of distribution of dividends, introduced by article 348 bis of the Capital Companies Law. We focus on three issues: the moment in which the partner who decides to separate loses his status as such partner, the qualification of the repayment credit in the event of bankruptcy of the company and the interpretation of the expression "previous years" that the aforementioned precept uses. |

INICIO | HEMEROTECA | CONFERENCIAS | PODCAST | STAFF | CONTACTO

AVISO LEGAL | POLÍTICA EDITORIAL | POLÍTICA DE PRESERVACIÓN DIGITAL | POLÍTICA DE COOKIES | POLÍTICA DE PRIVACIDAD

Producido por: AXIONNET NETWORK, S.L.

Síguenos en