Esquema de las moratorias de préstamos por COVID-19

Notario de Madrid

Me propongo aclarar en este escueto artículo los aspectos fundamentales de las moratorias reguladas por el Gobierno, a las que ha dedicado los Reales Decretos Leyes 8, 11, 15, 19 y, más recientemente, 26/2020. En esta publicación, nuestros compañeros Ricardo Cabanas y Amanay Rivas (en primer término) y Segismundo Álvarez, junto con Lucas Braquehais (en el siguiente número) han logrado la difícil tarea de sintetizar tan prolija normativa. Espero aportar mi granito de arena y permitir al lector, en estas breves líneas, tener una idea clara de la situación de los préstamos afectados. Coincidimos con la opinión de los autores mencionados en recalcar lo positivo de la presteza de la regulación (a diferencia de lo que ocurrió con los préstamos cuyo pago se hizo cuesta arriba por la anterior crisis financiera). El Gobierno ha sabido entender la urgencia de la situación, para actuar con rapidez, lo que, sin embargo, ha ido en perjuicio del rigor jurídico y ha generado una regulación prolija y ciertamente algo confusa.

Comenzaré por los hipotecarios, regulados en primer lugar (en los RRDD 8 y 11/2020). Para estos préstamos, la normativa introduce una carencia legal y absoluta de capital y de intereses, durante un plazo de tres meses (ampliables por acuerdo del Consejo de Ministros), lo que llevará consigo una ampliación del plazo del préstamo por el mismo plazo. Interpretamos, con Cabanas Trejo y Rivas Ruiz, que, junto con esta carencia legal, el artículo 14.2 RDL 8/2020 ha querido establecer una suspensión general de la exigibilidad del principal y del devengo de intereses de demora, respecto de las cuotas anteriores impagadas (porque entender que se refiere a las cuotas integradas en la carencia legal sería redundante). Otro efecto de la moratoria es el mantenimiento del rango de la hipoteca, ex artículo 13.3 RDL 8/2020, pues “tendrá plenos efectos, en su caso, frente a los acreedores intermedios inscritos, aunque no cuente con el consentimiento de estos”.

“El Gobierno ha sabido entender la urgencia de la situación, para actuar con rapidez, lo que, sin embargo, ha ido en perjuicio del rigor jurídico y ha generado una regulación prolija y ciertamente algo confusa”

La solicitud se pudo realizar desde la publicación del RDL 8/2020 en el BOE hasta el 29 de septiembre de 2020 (debido a la ampliación del plazo concedido por el RDL 26/2020). Si el deudor cumple los requisitos, la concesión de la suspensión es obligatoria para el acreedor. De un modo esquemático, podemos decir que su ámbito se circunscribe a:

- El deudor persona física que acredite extraordinaria dificultad para atender el pago del préstamo hipotecario concedido para la adquisición de vivienda habitual (lo que es extensivo, conforme a la Resolución de 18 de noviembre de 2013, al nuevo préstamo destinado a refinanciar el concedido para tal adquisición, así como al destinado a pagar todo o parte del precio aplazado), debiendo aportarse un certificado de empadronamiento. Es dudoso el préstamo para la adquisición de una vivienda que, en el momento de la concesión, no era la habitual, pero que sí lo es en el momento de la solicitud de la moratoria. En cambio, no existen dudas sobre la aplicación al deudor que sea titular de otras viviendas en territorio español. Comparto la opinión de Segismundo Álvarez y Lucas Braquehais relativa a la interpretación extensiva de la norma: si la posterior modificación de la norma ha aplicado la moratoria a los créditos y préstamos personales, con independencia de su finalidad, es lógico entender que la moratoria hipotecaria debe abarcar cualquier préstamo o crédito que grave la vivienda habitual del deudor, cualquiera que sea la finalidad de su concesión. Esta interpretación tiene, además, apoyo en el Preámbulo del RDL 8/2020, cuando expone que el objetivo de la norma es “garantizar el derecho a la vivienda de los deudores hipotecarios en situación de especial vulnerabilidad”.

- Préstamos hipotecarios concedidos para financiar la adquisición de bienes inmuebles afectos a la actividad económica que desarrollen empresarios o profesionales, en los que al prestatario le sobrevengan extraordinarias dificultades para atender al pago.

- Préstamos con garantía hipotecaria destinados a la adquisición de vivienda (que no sea la habitual del prestatario persona física) dada en alquiler y cuya renta haya dejado de percibir desde la entrada en vigor del estado de alarma o deje de percibirla hasta un mes después de su finalización. Interpretado de conformidad con su Preámbulo, se limita a los impagos que se producen como consecuencia de la obtención de una moratoria por el arrendatario.

“La solicitud se pudo realizar desde la publicación del RDL 8/2020 en el BOE hasta el 29 de septiembre de 2020 (debido a la ampliación del plazo concedido por el RDL 26/2020). Si el deudor cumple los requisitos, la concesión de la suspensión es obligatoria para el acreedor”

En estos casos, debe acreditarse la extraordinaria dificultad, a través del cumplimiento de los requisitos para lo que la ley califica de situación de “vulnerabilidad económica” (recogidos en el art. 16 RDL 11/2020) y que deben justificarse aportando la documentación reseñada en el artículo 17 RDL 11/2020. Dicha documentación puede sustituirse por una declaración responsable que incluya la justificación expresa de los motivos, relacionados con las consecuencias de la crisis del COVID-19, que le impiden tal aportación. Tras la finalización del estado de alarma y sus prórrogas, dispondrá del plazo de un mes para la aportación de los documentos que no hubiese facilitado.

Si el préstamo estuviera garantizado con fianza o aval, esta moratoria aprovechará también al fiador o avalista (no era necesario que lo aclarara la normativa post Covid, al aplicarse la regla general del art. 1826 CC). El fiador no gozará del derecho a liberarse por mor del artículo 1851 CC, ya que éste se refiere a la prórroga “concedida por el acreedor al deudor” y aquí estamos ante una moratoria legal. Lo que sí le concede el artículo 10 RDL 8/2020 al fiador en situación de vulnerabilidad económica es el ejercicio del beneficio de excusión, esto es, la posibilidad de exigir que el acreedor agote el patrimonio del deudor, aunque se haya estipulado la solidaridad de la fianza.

Respecto a la actuación notarial, debemos distinguir dos momentos:

- La solicitud, por parte del deudor hipotecario interesado al notario autorizante de la escritura de compraventa o hipoteca, para que remita a su Entidad Financiera copia simple electrónica, con la finalidad de gestionar el expediente de moratoria hipotecaria por vulnerabilidad económica. Se articula a través del nuevo Portal Notarial del Ciudadano de la aplicación SIGNO, de modo que las solicitudes aparecerán en la bandeja de entrada.

- La formalización de la escritura de novación, respecto de la que el artículo 16 TER RDL 8/2020 establece un arancel notarial reducido, que será abonado por el acreedor. De igual modo se prevé la exención en la modalidad de AJD, que entendemos aplicable a todas las moratorias aludidas anteriormente, a pesar de la dicción de la norma.

- Se prevé, por la DA 15ª RDL 15/2020 el otorgamiento unilateral de la escritura por parte de la Entidad acreedora, lo que está motivado por el carácter automático de la moratoria, así como por sus efectos tasados y favorables al deudor. Ambos motivos justifican la no aplicación de los requisitos de información precontractual y acta previa, que establece la ley de contratos de crédito inmobiliario.

“La solicitud para que remita a su Entidad Financiera copia simple electrónica, con la finalidad de gestionar el expediente de moratoria hipotecaria por vulnerabilidad económica, se articula a través del nuevo Portal Notarial del Ciudadano de la aplicación SIGNO”

Pasamos a la moratoria de préstamos personales, introducida por el RDL 11/2020, que el RDL 19/2020 hace extensiva a los contratos de arrendamiento financiero o “leasing”. Los requisitos y efectos coinciden sustancialmente con lo expuesto para los préstamos hipotecarios, si bien, para calcular los requisitos de vulnerabilidad, la norma prevé que se sumen las cuotas del préstamo personal y la renta por alquiler o la cuota del préstamo hipotecario, aunque se tenga derecho a la moratoria de las cuotas hipotecarias. Esto nos lleva a concluir que es posible acumular ambas moratorias, siempre que concurran los requisitos de vulnerabilidad.

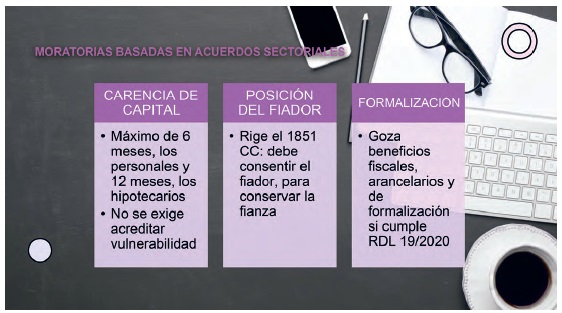

Finalmente, aludimos a las moratorias previstas en acuerdos sectoriales, a las que se acogerán aquellas familias que no cumplan los umbrales de la denominada vulnerabilidad económica, pero tengan dificultades para cumplir con los pagos. Se proponen por la Asociación Española de Banca y la Confederación Española de Cajas de Ahorro y cuentan con la adhesión de las principales Entidades Financieras.

El contenido de la modificación es distinto del anteriormente expuesto: consiste en una carencia en el pago de capital, sin suspensión de los intereses durante el plazo que determine el deudor, dentro del límite máximo de 12 meses para los hipotecarios y 6 para los personales, pudiendo articularlo:

- Bien alargando el plazo (lo que dure la carencia solicitada), bien distribuyendo ese capital entre las cuotas restantes, sin modificación del plazo de vencimiento.

- Formalmente, puede consistir en una novación del préstamo anterior o puede sustanciarse a través de un nuevo préstamo personal o fórmula equivalente, siempre que se mantengan el interés y, en la medida de lo posible, las garantías existentes. Parece que no podrán cobrarse comisiones.

Su ámbito es más reducido: préstamos y créditos hipotecarios sobre viviendas o inmuebles afectos a la actividad económica de los autónomos y préstamos personales que se devuelvan por cuotas (quedan fuera los créditos personales y el leasing), siempre que el deudor sea persona física, que no haya incumplido con anterioridad y tenga dificultades económicas como consecuencia de la pandemia, sin necesidad de cumplir los requisitos de vulnerabilidad. Es también aplicable a los deudores que tengan derecho a la moratoria legal, después de haberse agotado esta última.

¿Y qué ocurre con la posición del fiador en estas moratorias amparadas en acuerdos sectoriales? Estamos aquí ante una novación contractual, por lo que los fiadores deben consentir la moratoria, para que se conserve la fianza, pues se da el supuesto de hecho del artículo 1851 CC.

“¿Qué ocurre con la posición del fiador en estas moratorias amparadas en acuerdos sectoriales? Estamos aquí ante una novación contractual, por lo que los fiadores deben consentir la moratoria, para que se conserve la fianza, pues se da el supuesto de hecho del artículo 1851 CC”

En lo relativo a la actuación notarial, el RDL 19/2020, establece los requisitos para que estas moratorias convencionales gocen de efectos similares a los anteriormente aludidos (nos referimos a las reducciones arancelarias, exención en la modalidad de AJD y las especialidades de su formalización:

- Solo se aplica a las personas físicas, aunque amplía su ámbito a “toda clase de préstamos, créditos y arrendamientos financieros”.

- Para gozar de tales beneficios, el notario deberá controlar que no se vulnere la prohibición de que la novación conlleve modificación del tipo de interés, nuevos gastos o incorpore productos combinados y garantías, con dos excepciones: la ampliación del seguro de pagos o amortización que ya tuviera el préstamo para acomodarlo a la ampliación del vencimiento y la posibilidad de cobrar una comisión en los préstamos sin interés, siempre que no se modifique la TAE (puesto que, de otro modo, el alargamiento del plazo provocaría una reducción de la TAE).

- El acuerdo novatorio recogerá expresamente el reconocimiento de la moratoria legal, suspendiéndose los efectos de la moratoria convencional, hasta el momento en que finalice aquélla, lo que consideramos aplicable a las moratorias convencionales suscritas al margen del convenio sectorial.

- En esta moratoria sí será de aplicación la obligación de transparencia precontractual, aunque más atenuada que en la LCCI. Consistirá información simplificada sobre las consecuencias jurídicas y económicas del aplazamiento y, en su caso, acerca de las condiciones de prórroga del seguro. No será necesario cumplimentar el acta del artículo 14 LCCI, aunque, desde luego, será obligatorio unir a la escritura de novación la información simplificada y el justificante de su recepción, junto con la prórroga del seguro, en su caso.

- A pesar de que ha sido muy discutido (ya que los efectos novatorios no vienen predeterminados legalmente) se permite la formalización unilateral de la novación del préstamo, si bien limitado a los acuerdos de ampliación del plazo, siempre que el deudor no manifieste expresamente su voluntad de comparecer ante el notario para el otorgamiento bilateral. Este último requisito, al tratarse de un hecho negativo, presenta dificultades de acreditación y se puede “acreditar”, a través de la manifestación que debe realizar la Entidad en la declaración responsable sobre el acuerdo marco aplicado, la recepción de la información, el consentimiento del deudor y la fecha de la firma del acuerdo (dicho acuerdo será obligatorio protocolizarlo). El notario facilitará una copia al deudor de forma gratuita.

“La Ley 3/2020, de 18 de septiembre, impone, hasta el 31 de diciembre de 2020 inclusive, la tramitación preferente de los procesos derivados de la falta de reconocimiento por la entidad acreedora de la moratoria legal en las hipotecas de vivienda habitual y de inmuebles afectos a la actividad económica”

Este régimen se extiende, por la DT 1ª, a las moratorias acordadas antes de la entrada en vigor del RDL (el 28 de mayo), siempre que se entregue la FEIN (o los documentos exigidos por la ley de crédito al consumo, para este tipo de créditos) antes de la elevación a público o suscripción del acuerdo (para los segundos). También cabrá entregar la información simplificada aludida con una antelación de diez días, dentro de los cuales el deudor podrá desistir.

Pocos días antes del cierre de esta publicación, se ha promulgado la Ley 3/2020, de 18 de septiembre, de medidas procesales y organizativas para hacer frente al COVID-19 en el ámbito de la Administración de Justicia (publicado en el BOE 19 de septiembre 2020, con entrada en vigor al día siguiente de la publicación), que, en la materia que estamos exponiendo, introduce una norma (art. 2) que impone, hasta el 31 de diciembre de 2020 inclusive, la tramitación preferente de los procesos derivados de la falta de reconocimiento por la entidad acreedora de la moratoria legal en las hipotecas de vivienda habitual y de inmuebles afectos a la actividad económica, dentro de una batería de medidas que están destinadas a incentivar el mantenimiento del tejido empresarial.

Palabras clave: Novación, Préstamos hipotecarios y personales, Moratorias.

Keywords: Novation agreement, Mortgage and personal loans, Moratorium on payments.

Resumen El Gobierno ha actuado con celeridad a fin de dar cobertura a los deudores que se encuentran en situación de grave dificultad para atender al pago de sus préstamos, como consecuencia de la crisis económica generada por el COVID-19. No obstante, dicha rapidez ha ido en perjuicio del rigor jurídico y de la claridad. Tratamos de exponer de un modo gráfico el panorama de las citadas novaciones, para los distintos tipos de préstamos. Abstract The Government has acted swiftly to provide coverage for debtors who are in a situation of serious difficulty to pay their loans, as a result of the economic crisis generated by COVID-19. However, such speed has been detrimental to legal rigor and clarity. We try to present in a graphic way the panorama of the mentioned novations, for the different types of loans. |

Juan Pablo Murga Fernández

Seguridad del tráfico y poder de representación extinguido: la desprotección del tercero en la interpretación actual del artículo 1738 del Código Civil

Fernando José Rivero Sánchez-Covisa

¿Puede afectar a la validez de una actuación representativa una medida cautelar?

Inmaculada Vivas Tesón

La propuesta testamentaria de curador para hijo con discapacidad tras la Ley 8/2021: validez y publicidad registral

Iñigo Antonio Navarro Mendizábal

La anulabilidad de los contratos celebrados sin apoyos. Consentimiento, autonomía y aprovechamiento injusto tras la Ley 8/2021

Miguel Fernández Benavides

MASC: estado de la cuestión un año después de la entrada en vigor de la Ley

Laureano Matas Trenas

El rigor del Certificado de Eficiencia Energética de edificios, un factor de bienestar social

INICIO | HEMEROTECA | CONFERENCIAS | PODCAST | STAFF | CONTACTO

AVISO LEGAL | POLÍTICA EDITORIAL | POLÍTICA DE PRESERVACIÓN DIGITAL | POLÍTICA DE COOKIES | POLÍTICA DE PRIVACIDAD

Producido por: AXIONNET NETWORK, S.L.

Síguenos en