Plusvalía municipal: una obsoleta regulación

Perito judicial. Fundador de AFEPLUS

Tras la crisis inmobiliaria los precios de mercado de los inmuebles han ido disminuyendo en términos generales hasta la fecha actual y por consiguiente debería haber sido objeto de estudio y consideración por parte de las Administraciones Estatales, Regionales y Locales que determinan la aplicación de los valores catastrales de dichos inmuebles, sirviendo como cálculo para determinar la base imponible de los impuestos relacionados con los bienes inmuebles, tales como el impuesto objeto de estudio en este artículo como es el impuesto del incremento de valor de los terrenos de naturaleza urbana conocido como la plusvalía municipal.

Según la Ley General del Catastro Inmobiliario los valores catastrales no deben de superar los valores de mercado de los inmuebles, existiendo un coeficiente de valor de mercado (CVM) que indica que el valor catastral en términos generales no debe de superar el 0,5 del valor de mercado, circunstancia que desde hace años en muchos inmuebles no se viene produciendo y en consecuencia perjudicando considerablemente a los ciudadanos españoles cuando nace la relación jurídica-tributaria entre el ciudadano y el Estado, Comunidad Autónoma o Administración Local.

Por ello, no debemos olvidar que el sistema tributario se basa en la capacidad económica de las personas obligadas a satisfacer los tributos y en los principios de justicia, generalidad, igualdad, progresividad, equitativa distribución de la carga tributaria y no confiscatoriedad, asegurando el respeto de los derechos y garantías de los obligados tributarios según el artículo 3 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

"Se pide remodelar un impuesto obsoleto que se regula con unas reglas para determinar la base imponible que generan controversia y, en todo caso, aclarar en qué términos debe calcularse"

Surge entonces el conflicto entre el obligado tributario y la Administración Pública cuando se cuestiona o se pone en duda que la Administración esté aplicando y teniendo en cuenta los principios generales de la ordenación y aplicación del sistema tributario.

Todo ello ha puesto en pie de guerra a muchos ciudadanos en defensa de sus derechos y cada vez son más las sentencias que les dan la razón a los contribuyentes.

Se pide remodelar un impuesto obsoleto que se regula con unas reglas para determinar la base imponible que generan controversia y, en todo caso, aclarar en qué términos debe calcularse. Muchos juristas hablan desde hace años de la posible inconstitucionalidad del tributo.

Centrándonos un poco más en el impuesto objeto de estudio y análisis, el llamado Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, más conocido popularmente como la plusvalía municipal, impuesto que se ingresa a la Administración Local cuando se produce la transmisión de una propiedad por compraventa, herencia, donación, permuta, etc…

La plusvalía municipal es un tributo que grava el incremento que experimenta el valor de dicho terreno como consecuencia de su transmisión o la constitución de un derecho real limitativo de dominio.

Se calcula aplicando a la base imponible el tipo de gravamen fijado por cada Ayuntamiento.

Existen dos hechos que están poniendo en cuestión este impuesto:

1. Cuando se vende un inmueble por debajo del precio de compra y la minusvalía del valor del suelo y del valor del inmueble en términos económicos y reales es más que evidente y queda justificada en las escrituras públicas de compraventa: ¿se debe aplicar el artículo 104 (Naturaleza y hecho imponible) de la Ley Reguladora de las Hacienda Locales o estamos ante la no existencia del hecho imponible?

La doctrina del Tribunal Constitucional confirma la imposibilidad de gravar por parte del legislador local una riqueza imponible inexistente, situación que entendemos que podría producirse cuando el transmitente pueda acreditar la generación de una pérdida de patrimonio con ocasión de la transmisión del terreno.

La Constitución no garantiza a los entes públicos ningún derecho a gravar siempre la capacidad económica real y efectiva, mientras que sí impide que se graven capacidades económicas ficticias de los ciudadanos.

Por ello el sujeto pasivo puede de manera indirecta y a través de cualquier fase del procedimiento de gestión tributaria alegar los hechos que estime oportunos, los cuales podrán ser tenidos en cuenta por el órgano administrativo y, por tanto, llevaría a la inaplicación de las normas de remisión.

"Cuando se vende un inmueble por debajo del precio de compra y la minusvalía del valor del suelo y del valor del inmueble en términos económicos y reales es más que evidente y queda justificada en las escrituras públicas de compraventa: ¿se debe aplicar el artículo 104 TRLRHL o estamos ante la no existencia del hecho imponible?"

Tales hechos pueden alegarse mediante un informe técnico que justifique de manera simultánea dos circunstancias:

- La disminución del valor del suelo con la transmisión del inmueble, como supuesto hecho gravado por el artículo 104 de la TRLRHL

- La disminución del valor de venta del inmueble justificado mediante tasaciones oficiales homologadas por el Banco de España o informes del Observatorio de Vivienda y Suelo del Ministerio de Fomento que vengan a demostrar y justificar los valores medios anuales de mercado de viviendas y que están en consonancia con los valores de venta reflejados en las escrituras públicas de compraventa.

Llevamos muchos años realizando informes periciales para justificar la minusvalía del valor del suelo así como del valor del inmueble y cada vez que analizamos con detenimiento los factores a tener en cuenta para calcular la cuota final a pagar, nos damos cuenta que existen errores necesarios de subsanar y regularizar de forma más objetiva y técnica que den como resultado una cuota a pagar ajustada a la realidad económica actual del sector inmobiliario.

Los criterios doctrinales y pronunciamientos jurisprudenciales vienen a tener como argumento común que cuando se acredite y pruebe que en el caso concreto no ha existido en términos económicos y reales incremento de valor alguno como consecuencia de la transmisión del inmueble el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana no podrá exigirse al sujeto pasivo sujeción al IIVTNU, por mucho que el TRLRHL establezca unas reglas para el cálculo de la cuota del citado Impuesto.

Ya son varias las comunidades autónomas en las que sus tribunales se decantan por la doctrina según la cual si se vende un inmueble con pérdidas no se genera la obligación del contribuyente de abonar el impuesto de plusvalía municipal.

2. Tras la sentencia del Tribunal Superior de Justicia de Castilla-La Mancha con número 85/2012, de 17 de abril de 2012, desestimando el recurso de apelación deducido por el Ayuntamiento de Cuenca contra la Sentencia nº 366/10, de 21 de septiembre de 2010, dictada por el Juzgado de lo Contencioso-Administrativo nº 1 de Cuenca, en la cual se cuestiona el método de cálculo para determinar la base imponible del impuesto, se cuestiona si: ¿se está interpretando por parte de los Ayuntamientos de forma correcta el artículo 107 del TRLRHL que regula la determinación de la base imponible o al tomar como referencia el valor del suelo del año de la transmisión lo que estamos calculando es un valor futuro del “supuesto incremento de valor” de los terrenos de naturaleza urbana?

Antes de entrar a cuestionar y analizar el artículo 107 del TRLRHL vamos a valorar la relación jurídica que debe de existir entre la naturaleza del impuesto y la determinación de la base imponible.

El artículo 104 (Naturaleza y hecho imponible) del TRLRHL indica que constituye el hecho imponible el incremento de valor que experimenten los terrenos de naturaleza urbana y que se ponga de manifiesto a consecuencia de la transmisión de su propiedad.

Por tanto al indicar “el incremento de valor” debemos de entender que es un hecho que debe de producirse durante el tiempo que el inmueble ha estado en posesión del titular del mismo, por tanto se debe de interpretar como un hecho pasado en el momento en el que se produce la transmisión.

Para determinar en términos económicos el valor que debe de corresponder al hecho pasado, si tomamos como referencia el valor del suelo que viene determinado por el recibo del Impuesto sobre Bienes Inmuebles en el momento de la transmisión debemos de aplicar un método matemático que para determinar el valor que lo cuantifique desde el momento de la adquisición hasta el acto de la transmisión.

Por ello y según recoge la sentencia del TSJCLM en sus fundamentos jurídicos es importante aportar y justificar un informe técnico pericial que demuestre el cálculo matemático para determinar el “supuesto incremento de valor” ya que no siempre se produce el incremento de valor con la trasmisión del inmueble.

Dicho informe sirve para que se pueda aplicar el principio de razonabilidad, que deriva de la propia valoración de la prueba documental de alcance técnico en donde se justifica la manera de gravar la plusvalía.

La base imponible del impuesto viene regulado en su artículo número 107, donde dice: “Artículo 107. Base imponible. 1. La base imponible de este impuesto está constituida por el incremento del valor de los terrenos, puesto de manifiesto en el momento del devengo y experimentado a lo largo de un período máximo de 20 años”.

"¿Se está interpretando por parte de los Ayuntamientos de forma correcta el artículo 107 TRLRHL que regula la determinación de la base imponible o al tomar como referencia el valor del suelo del año de la transmisión lo que estamos calculando es un valor futuro del “supuesto incremento de valor” de los terrenos de naturaleza urbana?"

En este artículo radica la piedra angular para determinar si se debe tener en cuenta el número de años pasados o futuros, ya que establece que a efectos de la determinación de la base imponible, habrá de tenerse en cuenta el valor del terreno en el momento del devengo, sin embargo, no aclara si el valor catastral actual debe ser considerado el valor inicial o el valor final.

La filosofía del impuesto es gravar el incremento producido, no el que se producirá, es por ello que no cabe otra interpretación razonable del artículo 107 que la de tomar en cuenta el valor actual para considerarlo valor final, deduciendo con aplicación de la fórmula matemática del cálculo de la plusvalía, el valor inicial, lo que nos permitirá calcular la base imponible por la diferencia entre ambos.

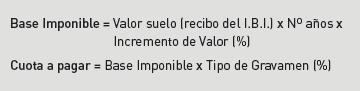

Por tanto, según el cálculo de los Ayuntamientos tendríamos lo siguiente:

Es evidente que aplicando esta sencilla fórmula matemática de multiplicación lo que estamos calculando al tomar un valor catastral actual del suelo y multiplicarlo por el número de años y por el coeficiente o porcentaje anual de incremento en función de los años, nos va a da un incremento de valor del suelo en años futuros y no el posible incremento de valor obtenido en años pasados hasta la transmisión, que es la base imponible del impuesto.

Por lo tanto si estamos calculando de manera errónea la base imponible del impuesto es evidente que el valor final de la cuota de la plusvalía a pagar será un valor erróneo no ajustado a la filosofía y finalidad del impuesto que es gravar el incremento de valor del suelo en años pasados y no en años futuros, que es lo que se está calculando con la fórmula matemática empleada por todos los Ayuntamientos en España.

Esta dicotomía se explica porque este tributo no se calcula sobre el precio de venta de la vivienda, sino sobre el valor catastral del suelo y en virtud de una fórmula matemática que siempre da un resultado positivo para las arcas municipales, incluso aunque haya bajado el valor catastral.

Aplicando esta fórmula se calcula el incremento futuro que experimentará el terreno en los 20 años siguientes. Así lo entendió el Juzgado de lo Contencioso-Administrativo de Cuenca y ahora ha sido confirmado por el Tribunal Superior de Justicia de Castilla-La Mancha.

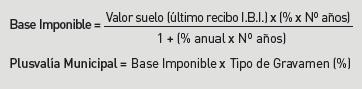

El nuevo cálculo tiene en cuenta que si tomamos como referencia el valor del terreno en el momento del devengo (último recibo del IBI) es necesario actualizar dicho importe o valor del terreno al momento de adquisición para saber realmente el incremento de valor puesto de manifiesto en el momento de transmisión.

Así, la nueva fórmula que determina el incremento de valor sería la siguiente:

Podemos tomar el siguiente ejemplo para el cálculo de la base imponible:

VENTA DE UN INMUEBLE

- Fecha venta = 31 de diciembre de 2014

- Valor del suelo a efectos del IBI = 1.000 euros

- Se compró hace más de 20 años

- El porcentaje a aplicar = 3%

Según el cálculo de los Ayuntamientos, la base imponible sería:

El cálculo según lo admitido ahora por el TSJ sería:

Como puede observarse, la diferencia entre una fórmula y otra es notable. A este resultado habrá que aplicarle el tipo de gravamen previsto en cada Ayuntamiento para obtener la plusvalía.

Aplicando una sencilla regla de tres podemos determinar que el porcentaje de ahorro del contribuyente obligado al pago de la plusvalía, con respecto al valor calculado por el Ayuntamiento es de un 37,5%.

La dimensión macroeconómica del impuesto

Como dato interesante y para entender en términos macroeconómicos la dimensión de la recaudación por parte de los entes locales de este impuesto en el año 2015 se recaudó aproximadamente más de 2.000 millones de euros habiendo subido la recaudación casi más del 50% desde el año 2007 momento en el cual comienza la bajada de los precios de los inmuebles en el mercado inmobiliario español.

Analizando datos del Observatorio de Vivienda y Suelo en el boletín número 18 segundo trimestre 2016 el punto 2 “Mercado de la vivienda. Precios y Transacciones” si vemos los valores de la vivienda nueva y usada desde el año 2012 podemos determinar que los valores medios de la vivienda han ido disminuyendo desde el año 2012 hasta el año 2016 muy al contrario de lo que ocurría cuando se compraba una vivienda en el año 2002 y se vendía por ejemplo en el año 2006, casos en los que casi siempre se generaba una plusvalía con la venta del inmueble, sobre la cual se podría entender que iba unida a un incremento del valor del suelo.

"No cabe otra interpretación razonable del artículo 107 que la de tomar en cuenta el valor actual para considerarlo valor final, deduciendo con aplicación de la fórmula matemática del cálculo de la plusvalía el valor inicial, lo que nos permitirá calcular la base imponible por la diferencia entre ambos"

Todo esto dejó de suceder a partir del año 2007 y a posteriori en años sucesivos como puede verse en los datos obrantes en el documento emitido por el Observatorio de Vivienda y Suelo año 2016, así como en boletines de años anteriores.

Pero la pregunta es ¿cómo afecta tal desajuste de los valores del mercado inmobiliario al impuesto de la plusvalía municipal?

Es difícil determinar hasta qué punto la bajada de los precios de las viviendas reflejadas en las escrituras públicas de compraventa puede tener una mayor repercusión negativa sobre lo recaudado por parte de los Ayuntamientos porque si además de lo cobrado indebidamente por el error en la fórmula de cálculo para determinar la base imponible le sumamos lo recaudado por ingresos de ventas de inmuebles por debajo del precio de compra la cantidad a reclamar a los Ayuntamientos podría ser elevadísima.

Tomando como referencia y a modo de ejemplo didáctico, si desde el año 2012 por no decir que ya sucedía en años anteriores, de cada tres viviendas una de ellas es vendida por debajo del precio de compra, nos encontramos ante el escenario en el que un tercio del 1.400.000 viviendas de segunda mano vendidas según el Observatorio de Vivienda y Suelo se pudieron escriturar liquidando el impuesto sin existir el hecho imponible, lo que sería un gran varapalo para las cuentas públicas locales.

Las revisiones de los valores catastrales llevadas a cabo por la Dirección General del Catastro Inmobiliario se han hecho en la mayoría de los municipios en los años 2012, 2013, 2014 y en muchos de ellos se ha producido un aumento del valor catastral que repercute en una mayor recaudación del impuesto.

Para concluir con este artículo quiero hacer la siguiente reflexión:

¿Se puede considerar que este impuesto vulnera los derechos constitucionales recogidos en el artículo 31.1 de la Constitución Española cuando se producen los siguientes hechos?:

a) Una hija con 18 años de edad como sujeto pasivo por transmisión mortis causa, estudiante y sin ingresos hereda un inmueble de su padre fallecido que no se encontraba empadronado en la vivienda y por ello como resultado al aplicar las normas recogidas en la ordenanza municipal según criterios del Ayuntamiento tiene que pagar una cuota final de 9.000 euros.

b) En el año 2016 se actualizan los valores catastrales de los municipios y como resultado aumenta el valor catastral de un inmueble por encima del valor de mercado, por lo cual antes de la actualización la cuota a pagar era de 3.000 euros y después de la actualización es de 8.500 euros. Se produce un aumento catastral sin que los valores de mercado en el año 2016 hayan aumentado.

"¿Realmente en una transmisión mortis causa se está generando un incremento de valor del suelo o si en el futuro se vendiera el inmueble ese sería el momento de valorar y determinar el supuesto incremento de valor?"

c) Se adquiere un inmueble en el año 2006 en plena burbuja del sector inmobiliario por importe de 400.000 euros y se vende en el año 2015 por importe de 275.000 euros, con una pérdida económica de más de 125.000 euros y el Ayuntamiento liquida el impuesto de la plusvalía municipal por importe total a pagar de 20.000 euros.

d) ¿Tiene sentido que el juez que resuelva un asunto de venta de un inmueble con minusvalía alegue que el vendedor ha vendido por debajo del precio de compra por “tener prisa para venderlo” o por cualquier otra circunstancia?

e) ¿Realmente en una transmisión mortis causa se está generando un incremento de valor del suelo o si en el futuro se vendiera ese inmueble ese sería el momento de valorar y determinar el supuesto incremento de valor?

Es evidente que se producen hechos contradictorios y sin sentido cuando se aplican las normas que regulan este impuesto, por ello creo que necesita de una regulación urgente porque mientras tanto al contribuyente solo le queda pagar o fraccionar el pago y posteriormente reclamar la cantidad que considere como ingreso indebido.

En conclusión pienso que es muy difícil y necesitaría de un estudio muy exhaustivo poder determinar hasta qué punto y desde cuando la mala regulación de este impuesto está perjudicando a los contribuyentes y beneficiando a los Ayuntamientos.

Palabras clave: Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, Plusvalía municipal, Ingreso indebido.

Keywords: Tax on the Increase of Value of Urban Land, Municipal goodwill, Undue income.

Resumen La obsoleta regulación del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana está perjudicando a los contribuyentes y beneficiando a los Ayuntamientos. Los hechos contradictorios y sin sentido que su aplicación produce hacen necesaria y urgente una nueva regulación. Mientras tanto al contribuyente solo le queda pagar o fraccionar el pago y posteriormente reclamar la cantidad que considere como ingreso indebido. Abstract The obsolete regulation of the Tax on the Increase of Value of Urban Land is hurting the taxpayers and benefiting the City councils. The contradictory and meaningless facts that their application produces make new regulation necessary and urgent. Meanwhile the taxpayer only has to pay or split the payments and later claim the amount that is considered to be an undue income. |

José Miguel Embid Irujo

Una reforma, innecesaria e inadecuada, de la sociedad de responsabilidad limitada

Andrés Recalde Castells

Una reforma de la sociedad de responsabilidad limitada innecesaria y apoyada en débiles argumentos

Jesús Quijano González

Sobre el proyectado carácter constitutivo de la inscripción en el Registro Mercantil de la transmisión de las participaciones de la Sociedad Limitada

Antonio Roncero Sánchez

Consideraciones sobre una propuesta de reforma del régimen de transmisión de las participaciones sociales de sociedades de responsabilidad limitada

Enrique Gandía Pérez

La transmisión de las participaciones de sociedades limitadas: régimen vigente y sistema proyectado

Javier García de Enterría

Corrupción, transmisión de participaciones sociales y desafueros normativos

Ignacio Paz-Ares Rodríguez

La reforma de la transmisión de participaciones sociales: una propuesta desproporcionada

Luis Enrique Mayorga Alcázar

Estado de Derecho y seguridad jurídica en el Anteproyecto de Ley Orgánica de Integridad Pública

INICIO | HEMEROTECA | CONFERENCIAS | PODCAST | STAFF | CONTACTO

AVISO LEGAL | POLÍTICA EDITORIAL | POLÍTICA DE PRESERVACIÓN DIGITAL | POLÍTICA DE COOKIES | POLÍTICA DE PRIVACIDAD

Producido por: AXIONNET NETWORK, S.L.

Síguenos en